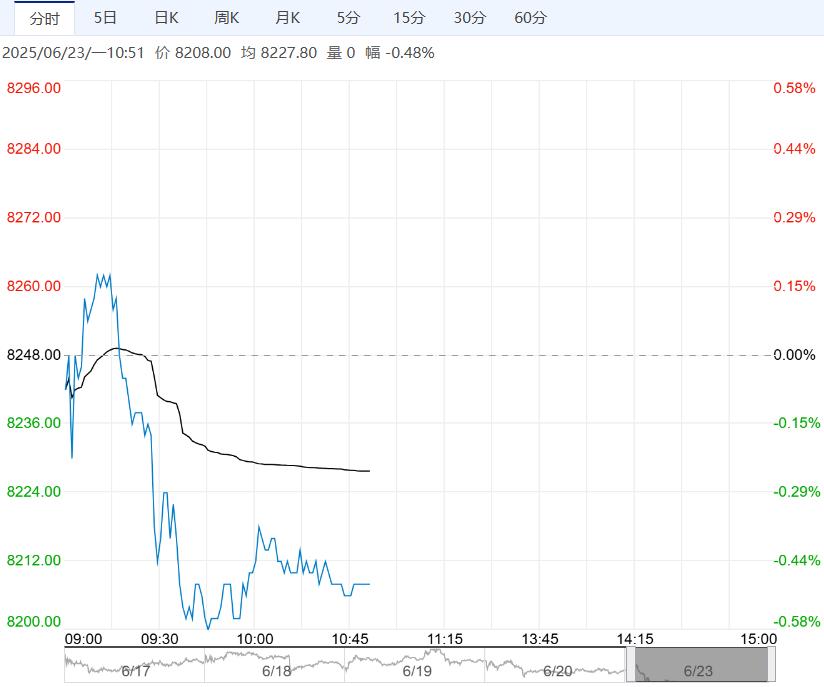

供应方面,原生铅复产与常规检修并存,整体变动不大;再生铅前期受环保影响的部分企业有计划复产,但原料紧张与亏损问题仍存,再生铅整体供应预计维持低位。

原料方面,废电瓶报废量仍偏低,且回收商利润微薄影响出货积极性,再生铅炼企原料库存水平维持低位,预计废电瓶价格维持坚挺。

供应方面,原生铅复产与常规检修并存,整体变动不大;再生铅前期受环保影响的部分企业有计划复产,但原料紧张与亏损问题仍存,再生铅整体供应预计维持低位。

需求方面,传统消费淡季效应持续显现,市场消息某大型铅蓄电池厂减产10%左右。

综合而言,废电瓶带来较强底部支撑,供需双弱制约铅价上方空间,预计短期铅价上下驱动皆有限,主力合约主要运行区间参考16500-17200。

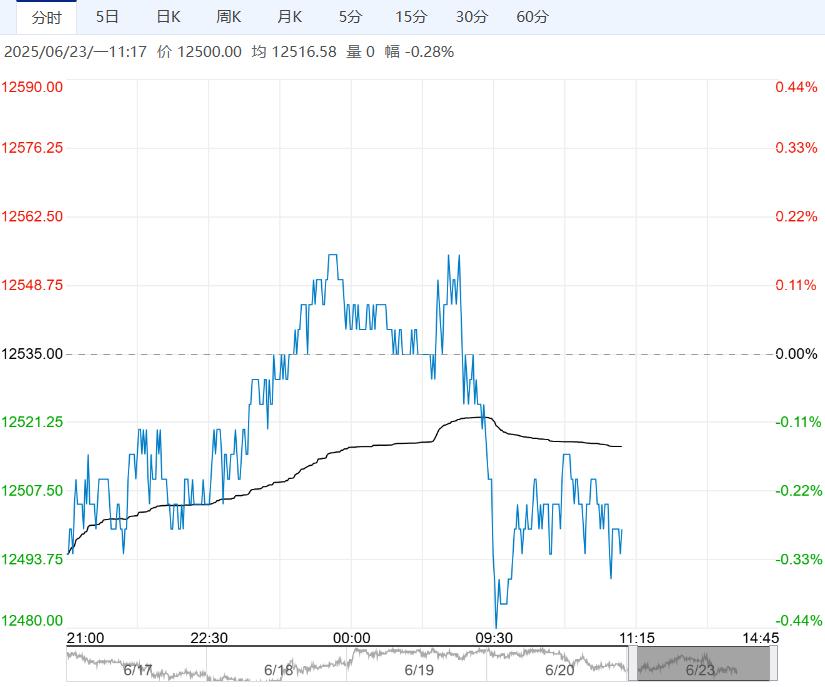

【沪锌】:供增需弱,库存水平极低,价格上下有限,等待强驱动

美国近期公布的经济数据表现不如市场预期,市场博弈美联储降息时点,地缘政治冲突白热化,美国关税战影响在逐渐减弱,宏观情绪多空交织。

锌矿TC加工费稳步趋涨,国内锌矿产量走增,进口矿仍有补充,原料供应压力放松,中游冶炼开工走弱,主要受部分冶炼厂检修停产影响,市场供应现货偏紧,库存周内小幅累增后再度拐入去库,库存保持绝对低位水平。

下游需求上看,镀锌周度开工率走弱,锌合金、氧化锌开工无亮点。

锌市库存低位,供需两弱,短期价格上下有限,保持区间震荡运行,参考震荡区间21600-22800元/吨。

编辑:金闪闪

<上一篇 供应端仍有压力 预计碳酸锂短期低位震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...