供给端,本周海南产区降雨减少,原料产出缓慢增量。西双版纳产区仍受连续降雨扰动,原料产出受阻。泰国主产区仍受降雨扰动,割胶作业不畅,叠加盘面反弹收购价格存支撑。

1、供给端,本周海南产区降雨减少,原料产出缓慢增量。西双版纳产区仍受连续降雨扰动,原料产出受阻。泰国主产区仍受降雨扰动,割胶作业不畅,叠加盘面反弹收购价格存支撑。2025年5月中国进口天然及合成橡胶(含胶乳)合计60.7万吨,较2024年同期的48.5万吨增加25.2%。2025年1-5月中国进口天然及合成橡胶(含胶乳)共计347.6万吨,较2024年同期的281.4万吨增加23.5%。

2、需求端,本周中国半钢胎样本企业产能利用率为71.54% ,环比+1.56 个百分点,同比-8.52个百分点,中国全钢胎样本企业产能利用率为61.39% ,环比 +2.69个百分点,同比-0.45个百分点。截至6月20日当周,国内轮胎企业全钢胎成品库存42天,周环比持平;半钢胎成品库存47天,周环比增加1天。2025年5月,我国卡客车轮胎出口量为43.78万吨,环比+6.74%,同比+12.93%,1-5月卡客车轮胎累计出口量192.75万吨,累计同比+7.85%。2025年5月,中国小客车轮胎出口量为28.91万吨,环比+12.23%,同比+8.33%,1-5月小客车轮胎累计出口量133.53万吨,累计同比+4.94%。

3、库存:截至2025年6月15日,中国天然橡胶社会库存127.8万吨,环比增加0.3万吨,增幅0.26%。中国深色胶社会总库存为76.97万吨,环比增加1%。中国浅色胶社会总库存为50.8万吨,环比降0.8%。截止06-20,天胶仓单19.284万吨,周环比下降230吨。交易所总库存21.2714万吨,周环比增加2747吨。截止06-20,20号胶仓单3.2256万吨,周环比下降2620吨。交易所总库存3.8909万吨,周环比下降2418吨。

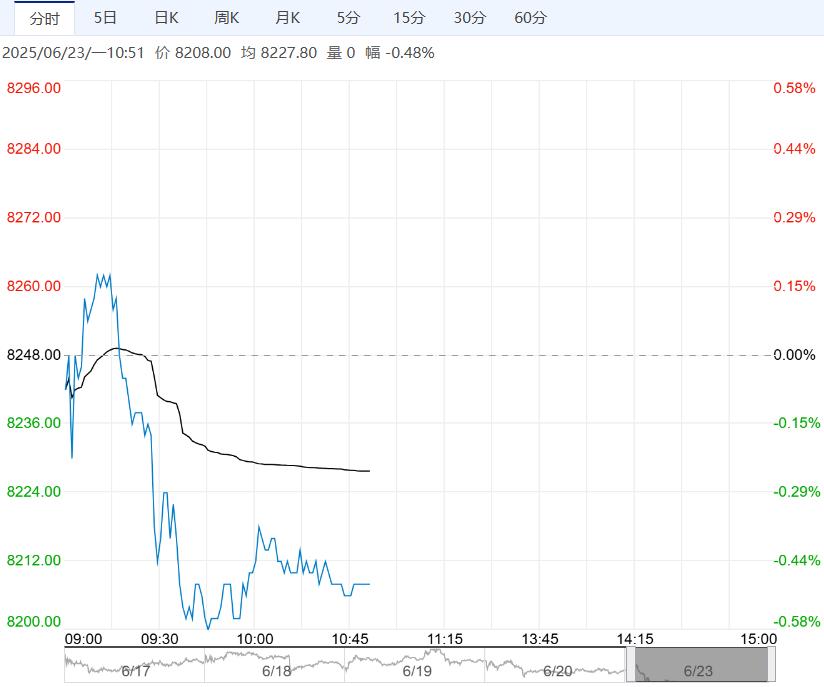

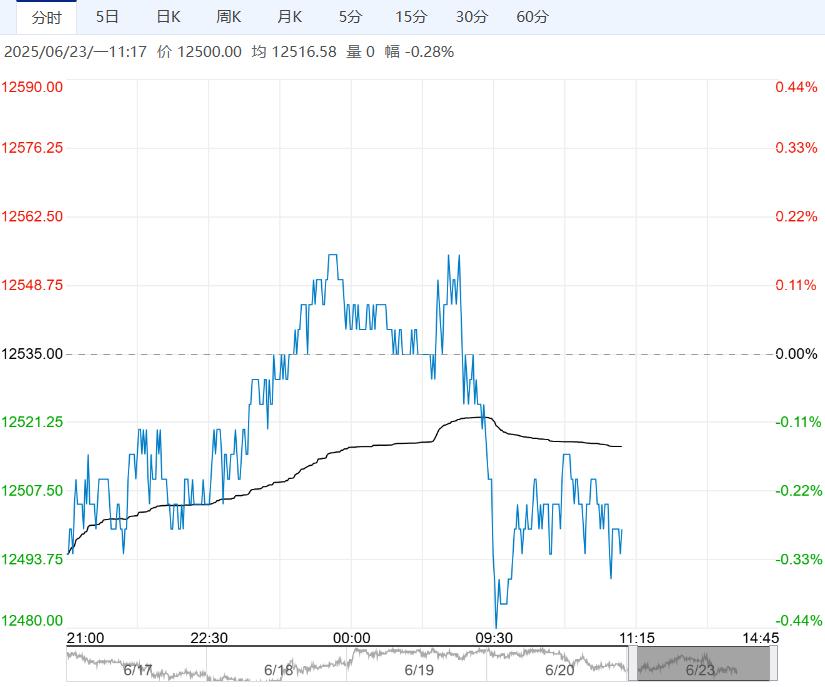

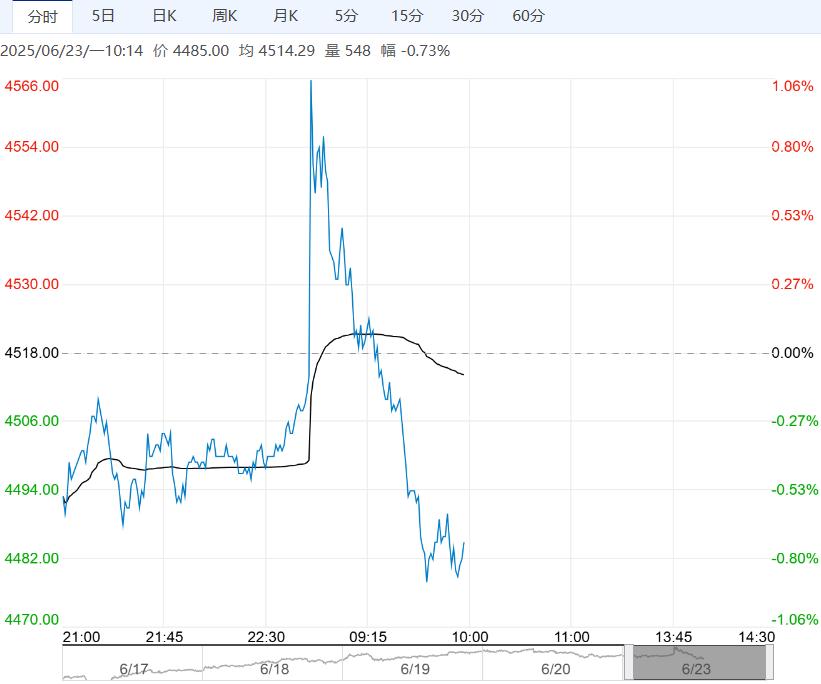

4、整体来看,RU盘面周环比涨幅0.18%,NR盘面周环比跌幅0.78%,BR盘面周环比涨幅2.11%。橡胶产区陆续达到全面割胶,短期降雨仍有一定干扰,原料价格存在支撑,下游轮胎稳定,橡胶基本面矛盾偏弱,预计胶价震荡。关注近期外围宏观氛围。

(来源:光大期货)

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...