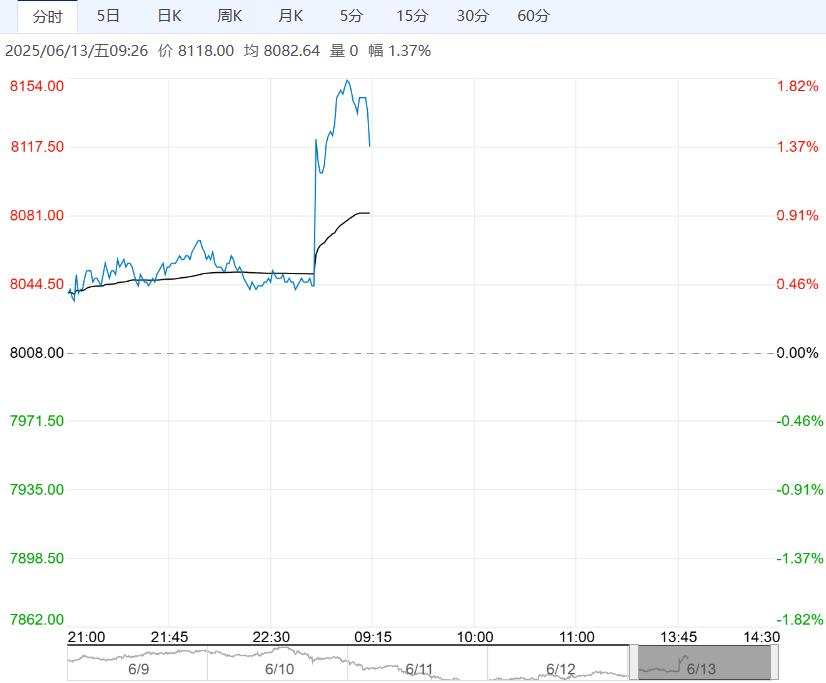

国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游成交及提货旺盛,对豆粕现货提供支撑;另外油厂大豆及豆粕进入累库周期,其中大豆库存599.6万吨,较上周减少10.69万吨;豆粕库存41万吨,较上周增加2.75万吨。

【豆粕】:外围气氛偏强,美豆及连粕高位震荡

成本端,近期美豆产区天气尚可,截至6月15日大豆播种录得93%接近尾声,优良率下降至66%低于预期;叠加美豆油因政策利好继续上行,美豆表现强势;不过5月美豆压榨1.92829亿蒲低于预期,多空交织美豆冲高回落。

国内,近期大豆到港充足,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游成交及提货旺盛,对豆粕现货提供支撑;另外油厂大豆及豆粕进入累库周期,其中大豆库存599.6万吨,较上周减少10.69万吨;豆粕库存41万吨,较上周增加2.75万吨。

策略:近期美豆油及美原油均表现强势,支撑美豆盘面;国内5-7月大豆供应充足,油厂开机恢复正常,豆粕现货供应整体宽松,而当前下游提货旺盛,现货表现震荡;而四季度油厂采购开启,巴西大豆升贴水震荡走升推高连粕进口成本。

中长期来看,美豆播种面积下调基本确定,预期减产背景下支撑远月豆粕看多情绪;同时中美关税发展对远期美豆存在利多,仍建议逢低做多远月豆粕。

策略上,继续逢低做多豆粕09。

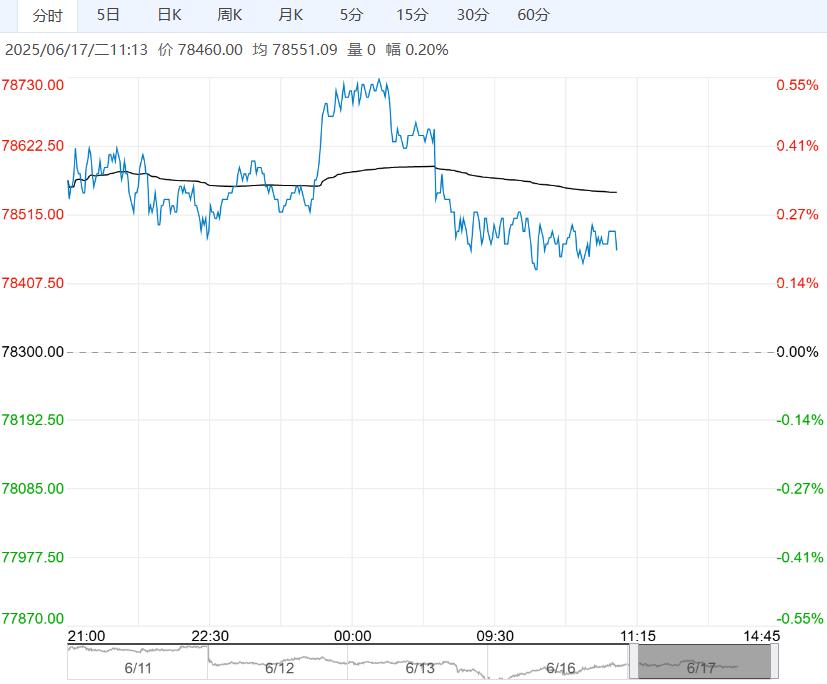

【棕榈油】:继续交易外围影响,油脂延续偏强走势

产地,6月前半月马棕出口增18-26%,产量转减4%,美豆播种93%,优良率66%,5月压榨量1.92829亿蒲。

国内,价格上涨,豆棕油现货日成交增加,豆油和棕榈油分别累库至85万吨和40万吨。

策略,美豆播种接近尾声,优良率66%低于预期;2026-2027年生柴义务掺混量低于预期,CBOT豆油创2023年10月中旬以来最高,并带动CBOT再度收于1050上方。

5月马棕继续累库且库存彻底摆脱180万吨以下的低位区间,不过6月前半月产量转降;需求端随着印度降税且采购增加,6月前半月马棕出口继续增18-26%。

操作上,美生柴及地缘扰动再起,短期盖过产业端主导油脂走势,市场情绪高涨,三大油脂纷纷强势上扬,短期延续偏强走势。

菜棕9月价差1100附近波动,前期做扩仓位谨慎持有。关注美生柴最终定论、中东局势走向及油脂上涨持续性。

<上一篇 基本面偏弱 预计碳酸锂短期低位震荡运行

下一篇>已是最后一篇