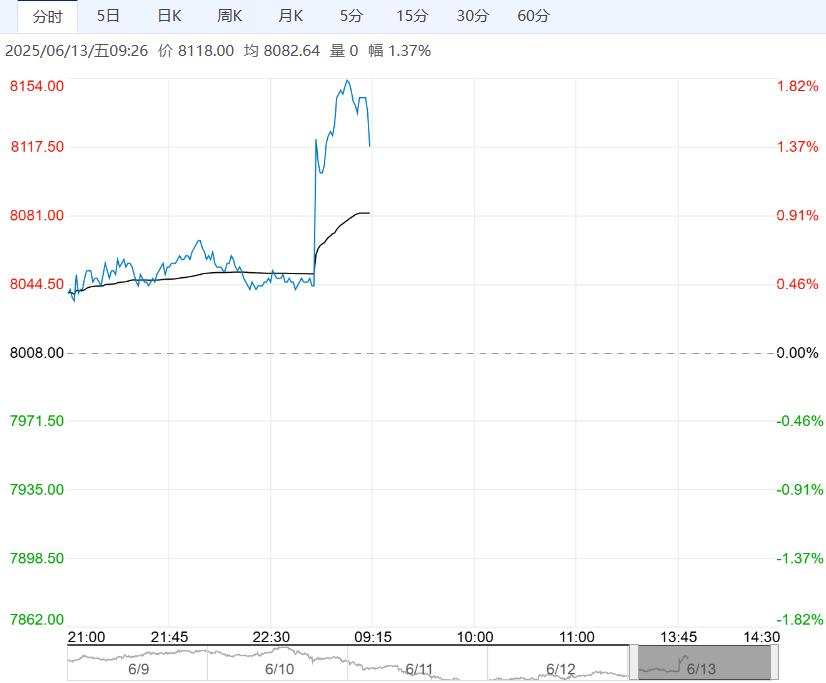

上海0#锌主流成交价集中在22285~22420元/吨,对2507合约升水320-330元/吨。进口锌锭持续流入,贸易商报价升水走低,但下游存有一定库存,采购积极性不高,现货成交平平。

周四沪锌主力ZN2507合约期价日内窄幅震荡,夜间窄幅震荡,伦锌震荡偏弱。

现货市场:上海0#锌主流成交价集中在22285~22420元/吨,对2507合约升水320-330元/吨。进口锌锭持续流入,贸易商报价升水走低,但下游存有一定库存,采购积极性不高,现货成交平平。

SMM:截止至本周四社会库存为7.71万吨,较周一减少0.46万吨。

整体看,美国初请数据超预期、核心PPI低于预期,强化降息预期,但中美伦敦谈判成果低于预期,多空胶着,宏观暂无趋势指引。

锌价回落后下游逢低采买,库存转降0.46吨,库存未能持续累增令锌价跌势难以一蹴而就。不过在炼厂复产、需求转弱及进口流入多重因素影响下,基本面偏弱格局不变,锌价走势维持偏弱运行。

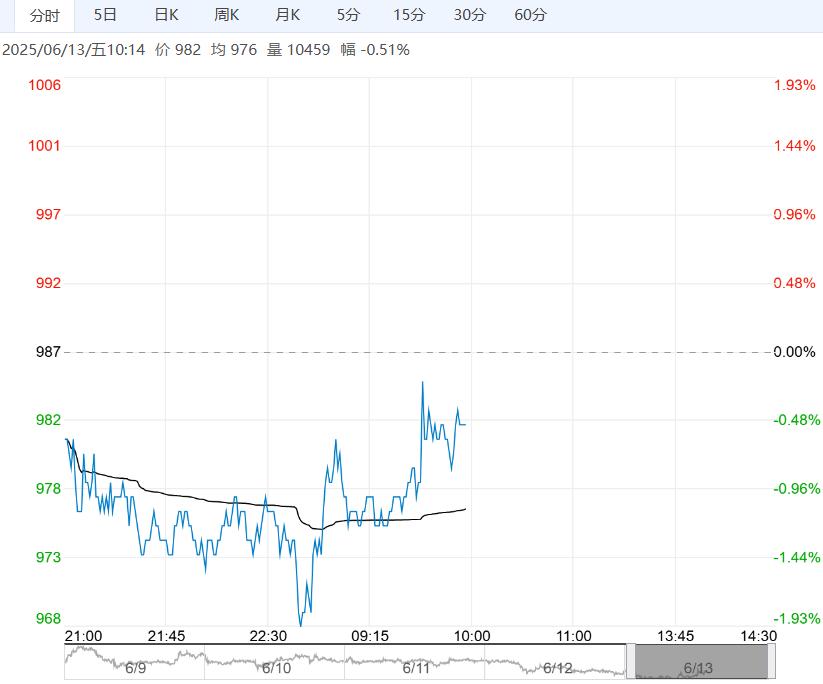

周四沪铅主力PB2507合约期价日内先扬后抑,夜间横盘震荡,伦铅窄幅震荡。

现货市场:上海市场驰宏、红鹭铅16850-16950元/吨,对沪铅2507合约贴水50-0元/吨。沪铅呈震荡上行态势,持货商随行报价,并维持贴水报价,而电解铅炼厂报价相对坚挺,对SMM1#铅均价升水50-100元/吨出厂;再生精铅报价对SMM1#铅均价贴水50元/吨到升水50元/吨出厂,下游企业维持刚需采购,偏向电解铅厂出货源。

SMM:截止至本周四,社会库存为5.47万吨,较周一增加0.13万吨。

整体来看,原生铅主产区期现价差较大,且临近当月合约交割,部分持货商移库交仓带动库存回升,铅价上方阻力增加,不过再生铅检修减产较多,供应区域紧张,且库存增幅相对有限,铅价下方支撑稳固。短期环保抑制供应提供支撑,但累库及消费疲软施压,短期铅价震荡偏强,上方关注均线压力。

下一篇>已是最后一篇