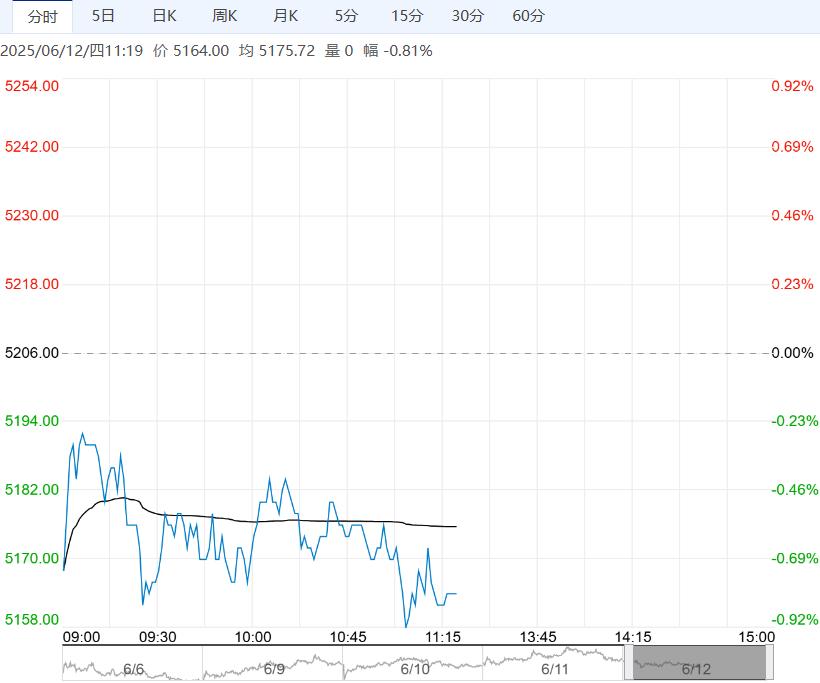

供应方面,6-8月为原生铅传统检修时期,如赤峰山金银铅计划停产检修,预计原生铅供应或边际下滑;再生铅仍然面临着明显亏损和原料不足问题,加上内蒙古和安徽等地处于环保减产,再生铅炼企检停产规模有所扩大。

原料方面,废电瓶货源维持紧张状态,回收商回收无利润,持有惜售情绪,再生铅炼企原料到货不佳,预计短期废电瓶价格持稳为主。

供应方面,6-8月为原生铅传统检修时期,如赤峰山金银铅计划停产检修,预计原生铅供应或边际下滑;再生铅仍然面临着明显亏损和原料不足问题,加上内蒙古和安徽等地处于环保减产,再生铅炼企检停产规模有所扩大。

需求方面,终端消费无起色,下游电池厂开工无明显提升计划。

综合而言,废电瓶货源紧张问题为铅价提供一定底部成本支撑,再生铅减量扩大或使累库压力有所缓解,但需求未有明显改善制约上方空间,预计铅价区间震荡,压力位关注17000整数关口。

中美经贸会议取得阶段性良好成果,美国公布5月CPI数据表现符合市场预期,核心CPI数据表现略低于预期,市场避险情绪仍存。

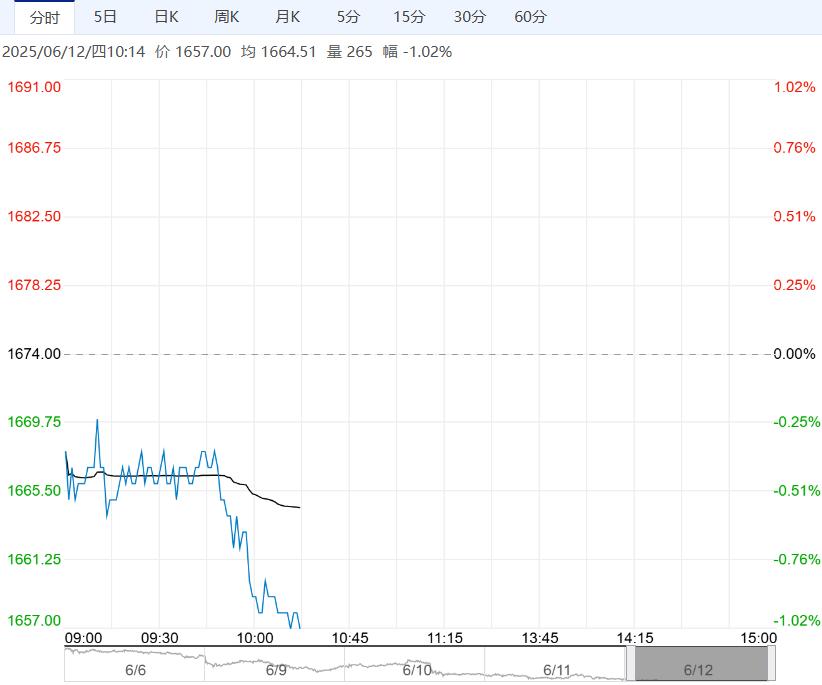

目前氧化铝现货价格小幅松动,期现基差较大叠加接近完全成本支撑,下方价格空间相对有限,远期有大量新投等待投放限制上方价格空间,上下有限,高抛低吸,氧化铝主力合约价格运行区间2850-3150元/吨。

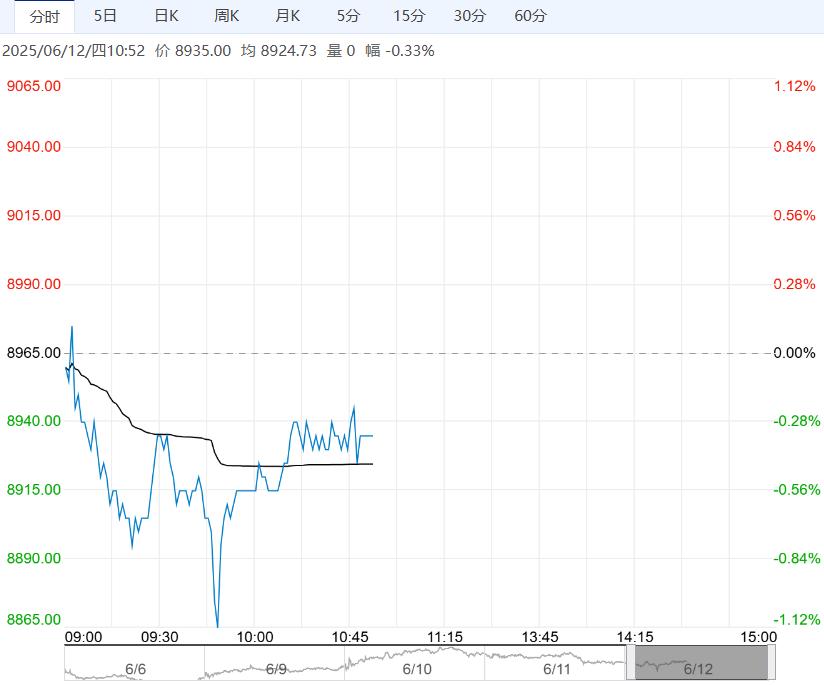

沪铝供应端保持相对稳定,进口铝盈利窗口保持关闭,进口补充相对有限,需求进入淡季消费,实际铝棒+铝锭社会库存低位持续去库,出口消费小幅转弱但表现好于市场预期,铝价偏强震荡运行,主力合约参考价格区间19600-20500元/吨。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多