需求端表现依旧不佳,昨日主流地区玻璃产销率多数维持在100%附近,沙河地区仍不足90%,后续梅雨季节也将进一步压制厂家成交和出货力度,部分厂家或继续以降价让利换取成交量。本周玻璃企业库存微幅下降0.1%,企业去库受阻。

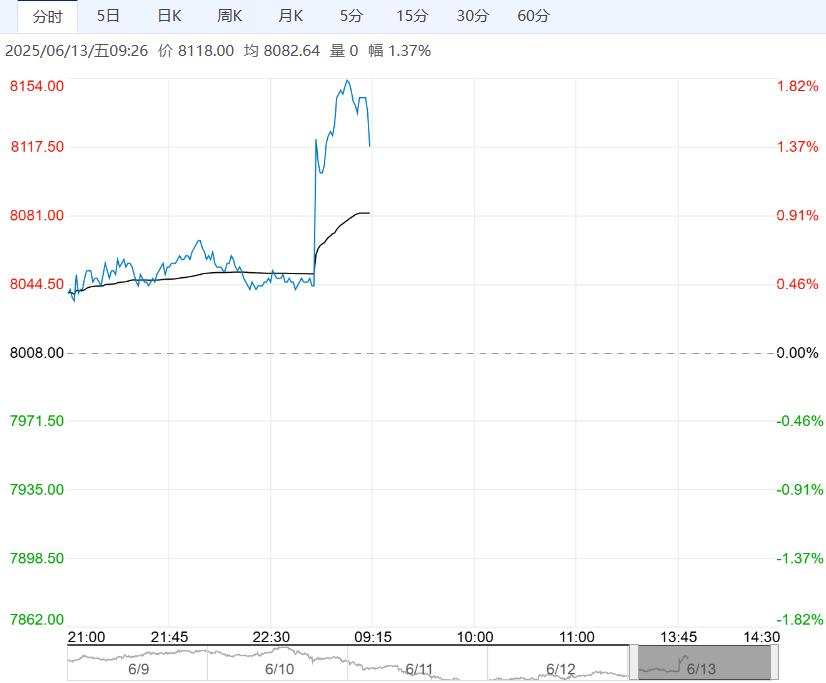

【纯碱】

周四纯碱期货价格继续向下突破前低,主力09合约收盘价1175元/吨,微幅下跌2.33%;夜盘纯碱期价延续弱势状态。现货市场报价多数稳定,贸易商报价跟随盘面情绪走弱。

昨日沙河及周边地区重碱贸易自提价格1220元/吨,日环比跌46元/吨。

基本面来看,近期检修企业不断复产,纯碱供应持续恢复,本周行业开工率提升4.13个百分点,周度产量增加5.12%。

需求端表现依旧一般,中下游按需跟进为主,维持原料安全库存,本周纯碱企业库存增幅3.64%,不利于企业挺价。

整体来看,短期纯碱供需驱动依旧不足,盘面向下突破前低后暂时延续弱势状态,后期高温天气纯碱装置检修、商品市场整体走势对纯碱期价的阶段性影响仍有可能给纯碱期价带来反复,但长期在宽松格局持续加剧的情况下纯碱期、现市场将持续承压。

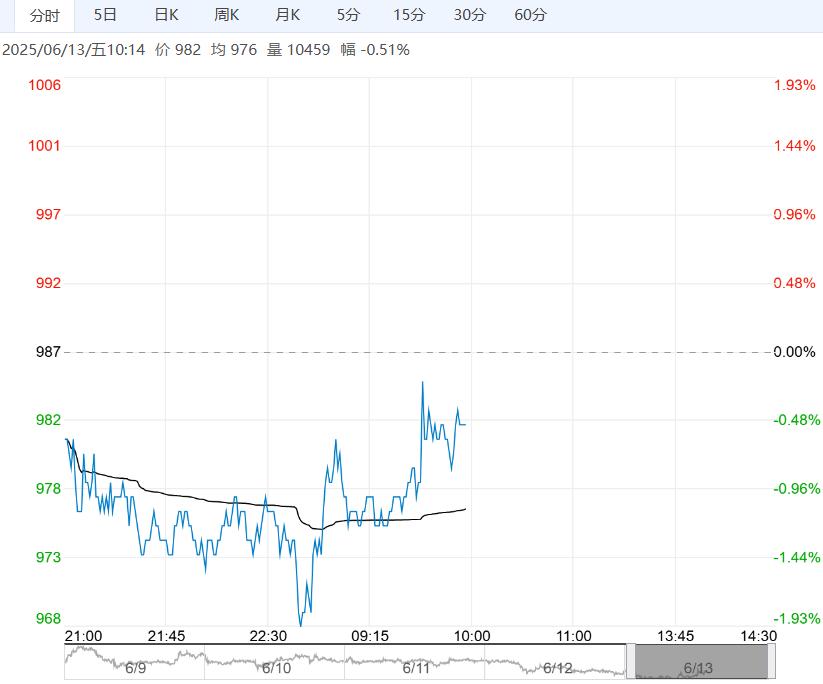

【玻璃】

周四玻璃期货价格延续弱势状态,主力09合约收盘价981元/吨,跌幅1.51%。

现货市场出现止跌现象,昨日国内浮法玻璃市场均价1200元/吨,日环比持平。

基本面来看,近期玻璃供应水平暂无波动,行业日熔量维持在15.57万吨。

需求端表现依旧不佳,昨日主流地区玻璃产销率多数维持在100%附近,沙河地区仍不足90%,后续梅雨季节也将进一步压制厂家成交和出货力度,部分厂家或继续以降价让利换取成交量。本周玻璃企业库存微幅下降0.1%,企业去库受阻。

整体来看,短期玻璃市场仍未见到明显转势驱动,产业心态依旧偏弱为主,期货盘面延续底部弱势状态运行。中长期在终端需求拖累下玻璃价格也将持续承压,关注玻璃产线变化、需求跟进力度。

(来源:光大期货)

下一篇>已是最后一篇