供应端此前点火产线预期本月下旬至下月初出品,市场预期后续或因利润问题导致产线冷修延续,实际走势待跟踪,估值角度进入理想布局区间,关注市场需求氛围延续性。

【纯碱玻璃】

纯碱:产量维持高位,隆众日产量数据10.7万吨上方,市场预期山东海化老线结束检修,观察恢复兑现情况,后续部分厂家检修计划未定具体时间,涉及产能小于5月,年内前置执行检修计划厂家较多,夏季检修计划量暂看偏少。

远兴报价今日调整,阿拉善重碱降60至1040出厂,轻碱优等品降40至1020出厂,另有部分厂家调降轻碱价格以促签单,幅度约20~30。

当前下游浮法玻璃、光伏玻璃利润状况偏弱,产线变动及关联纯碱需求情况待持续跟踪。

本周纯碱交割库库存32.71万吨,环比下降1.8万吨,前期期现持续优势出货后持货量减少,盘面定价权相对削弱,关注短期基差修复潜在机会。

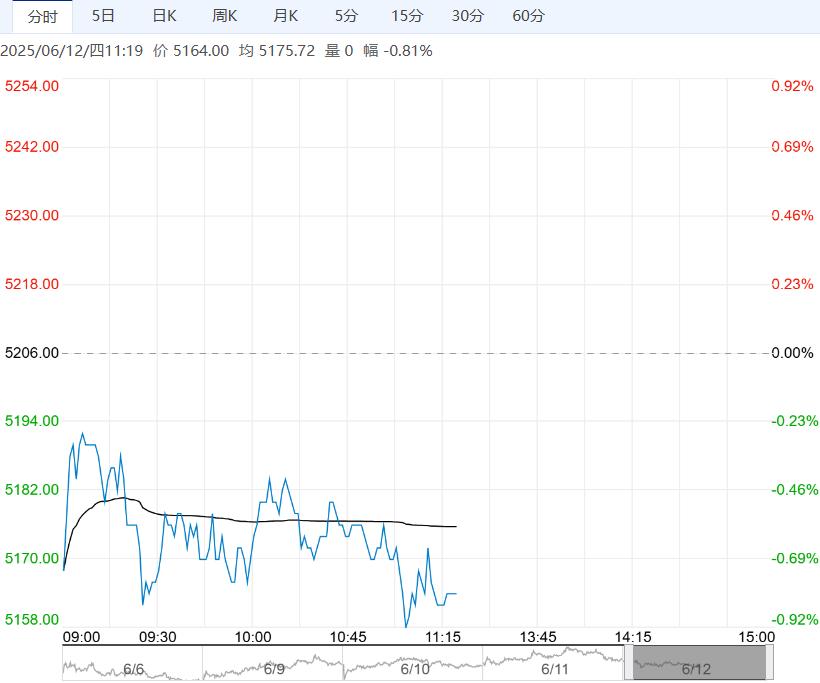

玻璃:沙河市场情绪一般,价格整体偏稳,部分厂家及产品小幅调降。

供应端此前点火产线预期本月下旬至下月初出品,市场预期后续或因利润问题导致产线冷修延续,实际走势待跟踪,估值角度进入理想布局区间,关注市场需求氛围延续性。

观点:纯碱关注新单成交价格及产量变化,前期空头思路可逢低获利,后续择机接回;玻璃关注供应端产线变化、定价区现货量价情绪,短期逢低做多思路。

波动原因:纯碱、玻璃日内震荡运行,纯碱偏弱,玻璃偏稳。

编辑:金闪闪

<上一篇 沥青库存结构良好 预计尿素短期震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多