供应端,部分合金厂再度检修,预计产量维持低位。需求端,需求淡季特点继续体现,钢材需求逐步走弱,但生铁产量暂时维持高位,硅铁需求仍有刚需支撑。

【铁合金】

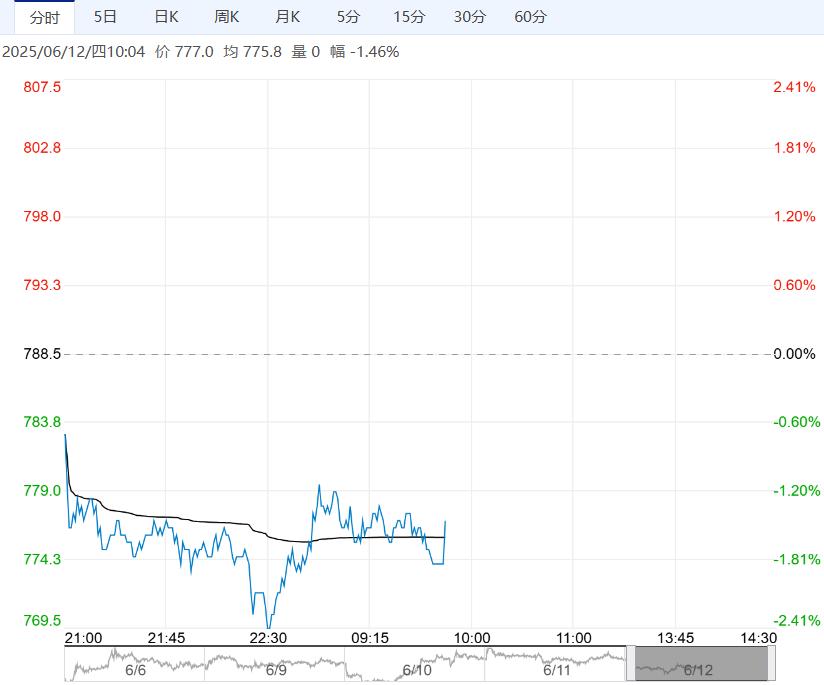

【相关资讯】1、联合矿业(CML)公布2025年7月对华报价出台,Mn>46%Fe<6%Si02<18%澳块报4.55美元/吨度,环比上月下跌0.15美元/吨度。

2、Mysteel:康密劳2025年7月对华锰矿装船加蓬块报价为4.25美元/吨度(降0.15美元/吨度)。

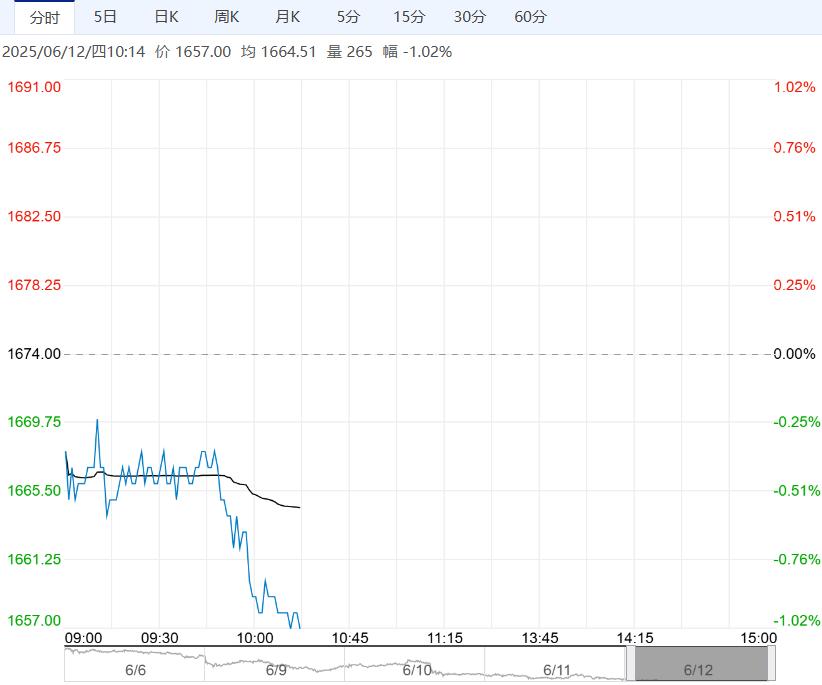

【逻辑分析】硅铁方面,11日部分区域现货价格下跌50元/吨。

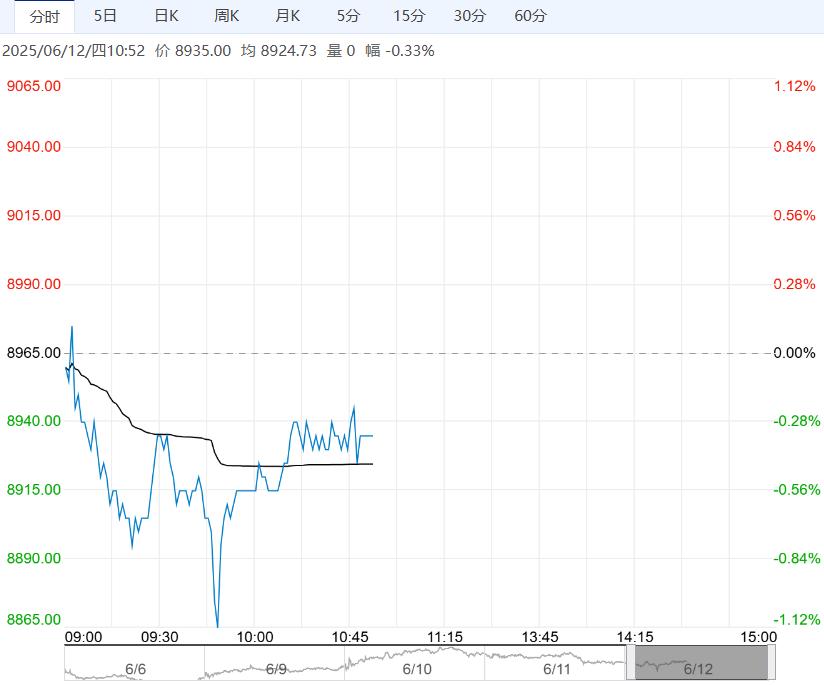

供应端,部分合金厂再度检修,预计产量维持低位。

需求端,需求淡季特点继续体现,钢材需求逐步走弱,但生铁产量暂时维持高位,硅铁需求仍有刚需支撑。

宏观方面,中美在伦敦经贸谈判有初步成果,但具体内容有待后续公布,期价底部震荡为主。

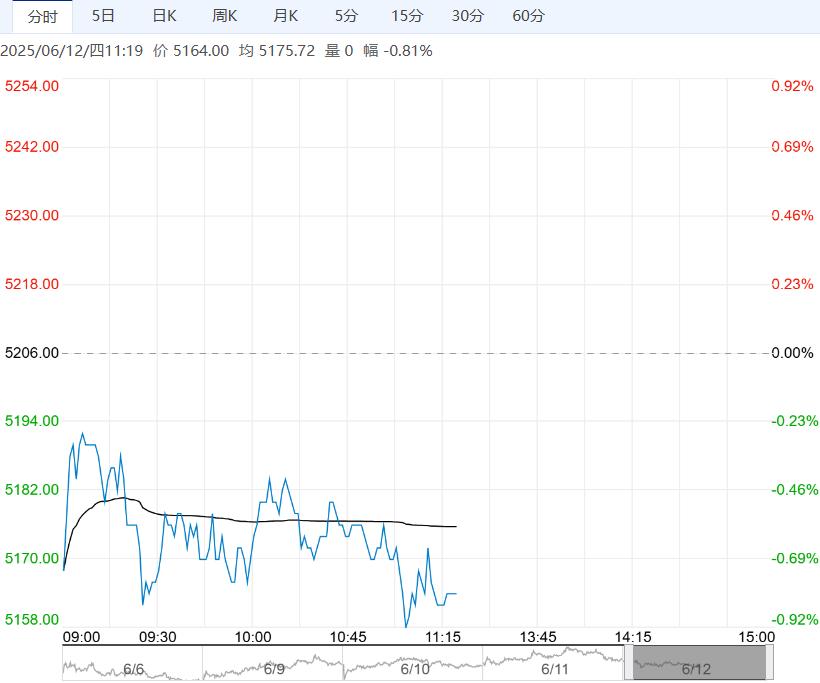

锰硅方面,11日锰矿稳中偏弱运行,天津港半碳酸下跌0.1元/吨度,锰硅现货部分区域下跌20至40元/吨。锰硅供应端产量小幅增加。

需求端,华东地区进入梅雨季节,螺纹钢表需下滑较为明显,对锰硅需求有所压制。

成本端,锰矿港口现货偏弱运行,海外锰矿矿山7月报价整体小幅下调。

总体来看基本面缓慢走弱,成本端也有所拖累,锰硅可作为产业链中偏空配置。

【交易策略】单边:底部震荡;

套利:观望;

期权:逢高卖看涨期权。

编辑:金闪闪

<上一篇 不锈钢需求疲软 预计沪镍短期偏震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多