从基本面来看矿价下跌打破下方成本支撑,碳酸锂开工率有所回升,矿端价格同步下探情况下,预计外采冶炼企业亏损幅度进一步缩窄,进而导致供应端进一步减产难度加大。

【碳酸锂】:偏弱运行

上一个交易日碳酸锂主力合约收盘跌0.16%至60700元/吨,中美贸易取到积极进展令市场对于后续终端消费预期回暖。

从基本面来看矿价下跌打破下方成本支撑,碳酸锂开工率有所回升,矿端价格同步下探情况下,预计外采冶炼企业亏损幅度进一步缩窄,进而导致供应端进一步减产难度加大。

进口方面近期到港货源充足,持续补充供应;近期消费端增速放缓,正极厂库存压力较大,叠加进入传统消费淡季,或令需求进一步走弱。

目前下游补库意愿较差,库存方面继续维持高位,显示出目前供需过剩基本面并无明显改变,在矿端产能未大规模出清前,价格难以反转。

【沪锡】:预计弱势震荡运行

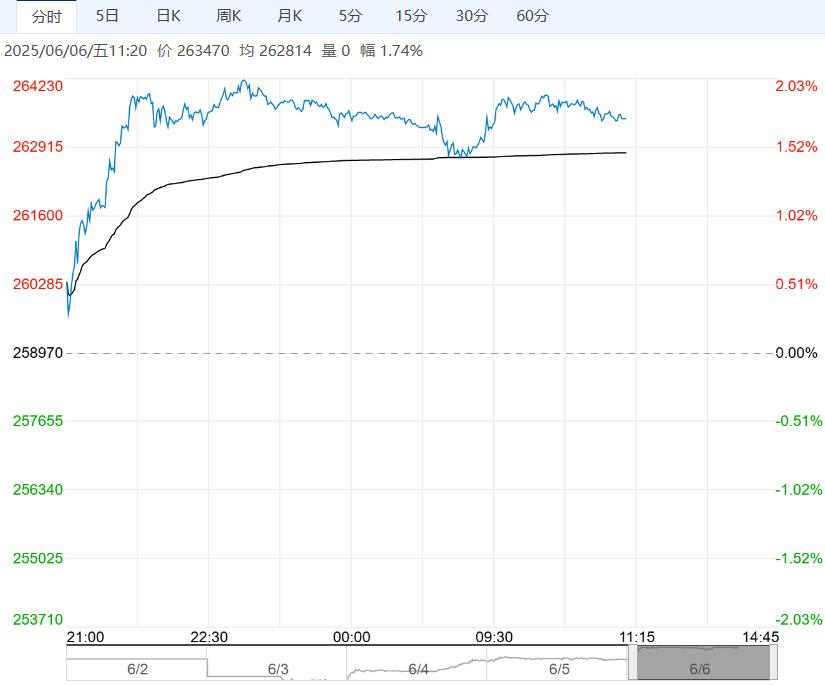

上一个交易日沪锡震荡运行,涨0.36%报263860元/吨。

Bisie锡矿分阶段复产,产量已经进入运输环境,2025年产量指导下调至1.75万吨,另外缅甸召开座谈会明确流程和收费标准,后续复产预期增强,最快将于六月复产,印尼锡矿特许权使用费上调至 7.5%,当地矿端开采成本上涨。

目前国内加工费低位,冶炼厂原料库存进一步缩紧,开工率低于正常水平消费方面近期下游排产数据良好,关税谈判取的进展或对于出口有一定正向拉动。

海内外库存均呈现去库趋势,目前锡的主要矛盾在于现实端紧缺格局与宽松预期之间的博弈,总体来看预计锡价上方压力较大,以偏空震荡观点看待。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多