进口矿价格跌幅整体强于云母,以进口辉石提锂为主的四川地区有明显减产迹象,而一体化程度较高的江西云母提锂彰显韧性,成本支撑逻辑尚难成立。

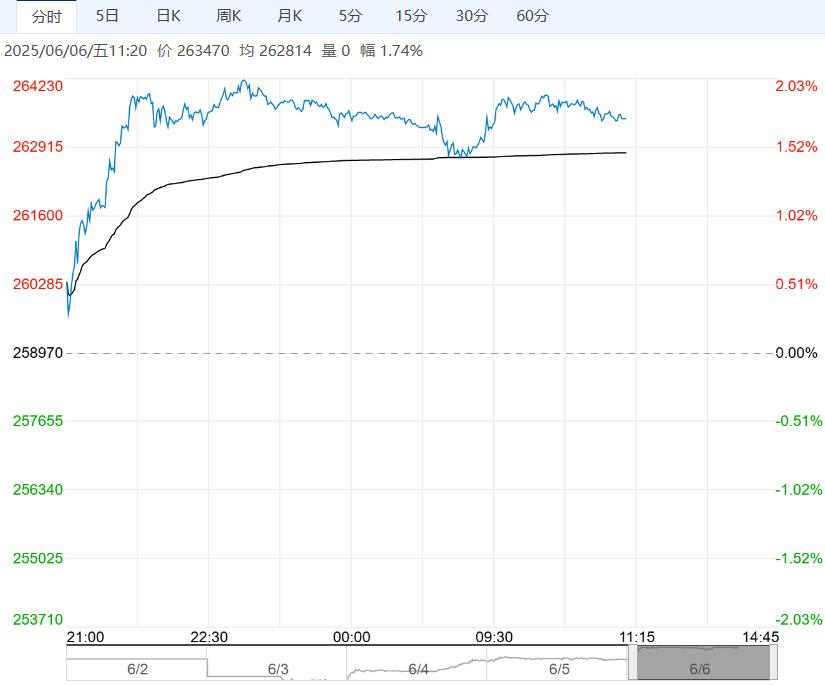

【碳酸锂】:价差修正中,反套空间尤在

周四碳酸锂期价震荡运行,现货价格下跌。

SMM电碳价格下跌50元/吨,工碳价格下跌50元/吨;SMM口径下现货升水2507合约100元/吨;原材料价格小幅下跌,澳洲锂辉石价格下跌2.5美元/吨至607.5美元/吨,国内价格(5.0%-5.5%)价格下跌0元/吨至4465元/吨,锂云母(2.0%-2.5%)价格下跌0元/吨至1185元/吨。

仓单合计33321手;匹配交割价60480元/吨;2507持仓23.15万手。

盘中,受前期空头无序换月扰动,7-9价差的异动迎来舒适反套空间。自2024年10月起,7-9价差整体维持在-1000至-2000之间震荡,当前仍有较大修正空间,或推动近月合约价格弱于远月。

产业上,加拿大锂矿商Frontier Lithiu宣布其名下PAK锂矿项目的可行性研究显示,该项目锂矿储量较2023年估计值提升约37%,已探明储量3110万吨,品位1.23%。

目前正与三菱集团合作开发,预计2027年中旬完成,尽管锂矿价格受碳酸锂价格拖累持续下行,但探寻优质锂矿的进程未曾停滞,三方预计,6月澳矿发运环比或有明显提升,资源端维持充裕。

进口矿价格跌幅整体强于云母,以进口辉石提锂为主的四川地区有明显减产迹象,而一体化程度较高的江西云母提锂彰显韧性,成本支撑逻辑尚难成立。

储能需求改善,铁锂需求回升,或在驱动铁锂厂近期开启补库,三元则表现相对平稳。锂盐市场较弱,现货交投依然冷清,观测下游补库进展,预计,月差存在修正预期,远月空头需谨慎,若下游补库不及预期,近月仍有沽空机会。

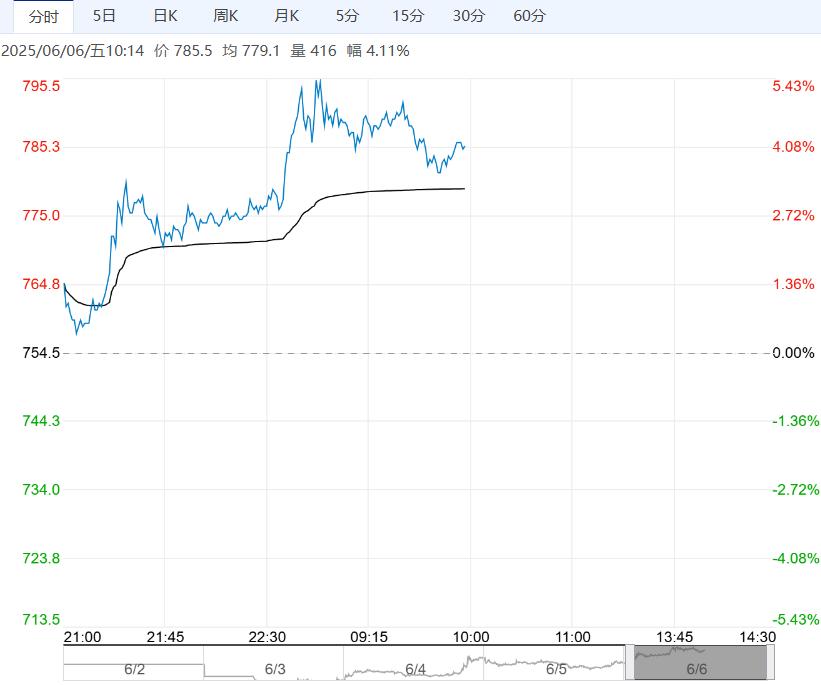

周四沪锡主力SN2507合约日内延续横盘震荡,夜间高开高走,伦锡延续上涨。

现货市场:听闻小牌对7月升500-升水900元/吨左右,云字头对7月升水900-升水1200元/吨附近,云锡对7月升水1200-升水1500元/吨左右。

整体来看,中美元首通话,改善市场情绪,伦锡延续涨势,带动沪锡突破均线压力。

供应端维持强现实弱预期,消费端光伏新增装机增速回落,光伏焊带订单下滑,需求边际减弱支撑不足。短期做多热情尚存,预计锡价震荡偏强,但临近前期震荡上沿,涨势或放缓。

下一篇>已是最后一篇