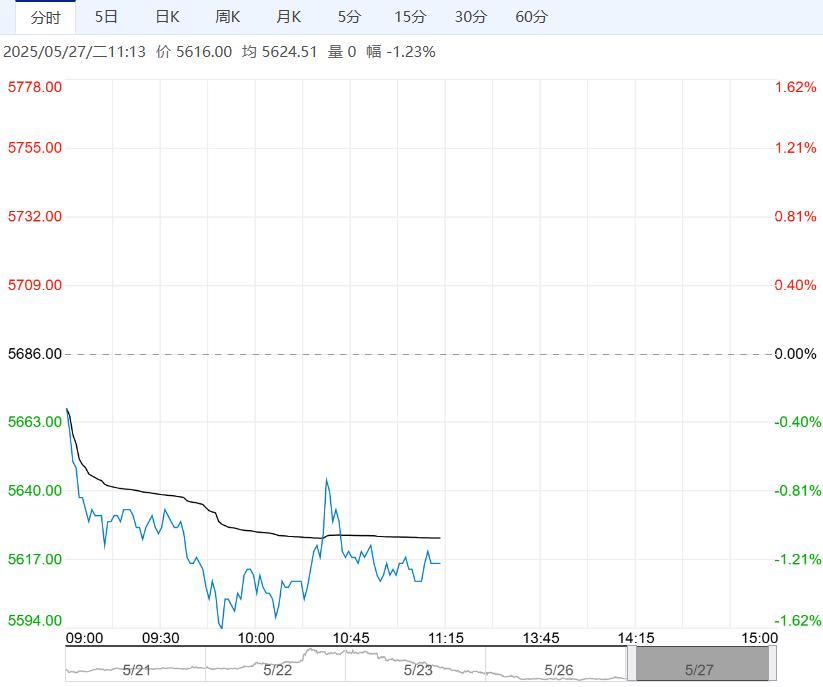

需求方面,下游电池厂以逢低刚需采购为主,部分电池厂月底计划放假,预计铅市需求维持疲弱。

原料方面,冶炼厂对废电瓶压价,负反馈压力下废电瓶价格下跌,回收商畏跌积极抛售,再生铅原料到货情况边际好转,部分回收商将库存出完后停收观望,预计产废量偏紧情况下废电瓶价格继续下跌空间并不大。

供应方面,原生铅整体供应变化量不大,再生铅炼企在明显亏损状态下复产意愿不足,延续减产状态。

需求方面,下游电池厂以逢低刚需采购为主,部分电池厂月底计划放假,预计铅市需求维持疲弱。

库存方面,截止5月26日铅锭社会库存4.01万吨,较5月19日下降1.81万吨。

综合而言,负反馈压力下废电瓶成本支撑有所减弱,铅市持续处于供需双弱格局,部分电池厂计划月底继续下调开工率,预计短期铅价震荡承压,主力合约主要运行区间16500-17000。

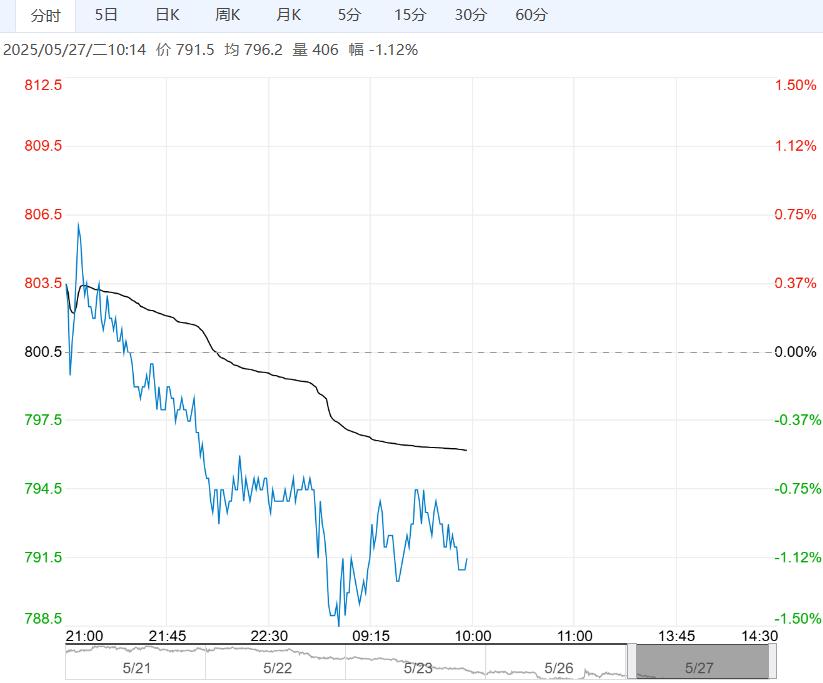

【沪铜】:震荡偏强,反弹空间维持谨慎

(1)库存:5月26日,SHFE仓单库存32833吨,减573吨;LME 市场因英国春季银行假日,5月26日(周一)休市。

(2)精废价差:5月26日,Mysteel精废价差1464,扩张170。目前价差在合理价差1486之下。

综述:当前价格的压制仍来自于关税政策引发的全球经济继续走弱预期,以及美国浅衰退+高利率背景下,整体有色反弹空间受限。

下方的支撑来自铜原料供应依旧偏紧且矛盾短期难缓,及关税缓和后抢出口可能带来新一轮的补库需求。

近期LME及SHFE库存持续去化,现货升水及BACK结构或持续较长一段时间,支撑单边价格震荡偏强运行,上方空间谨慎对待,主波动区间参考7.7-7.9万。

编辑:金闪闪

<上一篇 沪锡库存维持偏高 预计沪锌短期延续偏强

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多