目前下游已步入淡季,新增订单不足,纱布厂成品进入持续小幅累库阶段,对原料的采购需求减弱,部分企业面临降负荷的压力。

【棉花】:淡季承压

【期货动态】洲际交易所(ICE)期棉小幅下跌,USDA对新年度美棉的产量预期偏高。隔夜郑棉小幅收涨。

【外棉信息】据印度商务部数据显示,2月印度棉花进口量约为4.9万吨,环比减少16.7%,同比增加394.2%,2月出口量约为3.8万吨,环比减少7.6%,同比减少68.7%。

【郑棉信息】“五一”期间南疆与东疆部分地区遭遇大风天气,个别地块需进行补种,整体来看,目前新疆大部分棉田均已出苗,生长情况相对良好,近日阿克苏地区及巴州的部分产区或仍有大风出现,关注后续天气带来的实际影响。

目前下游已步入淡季,新增订单不足,纱布厂成品进入持续小幅累库阶段,对原料的采购需求减弱,部分企业面临降负荷的压力。

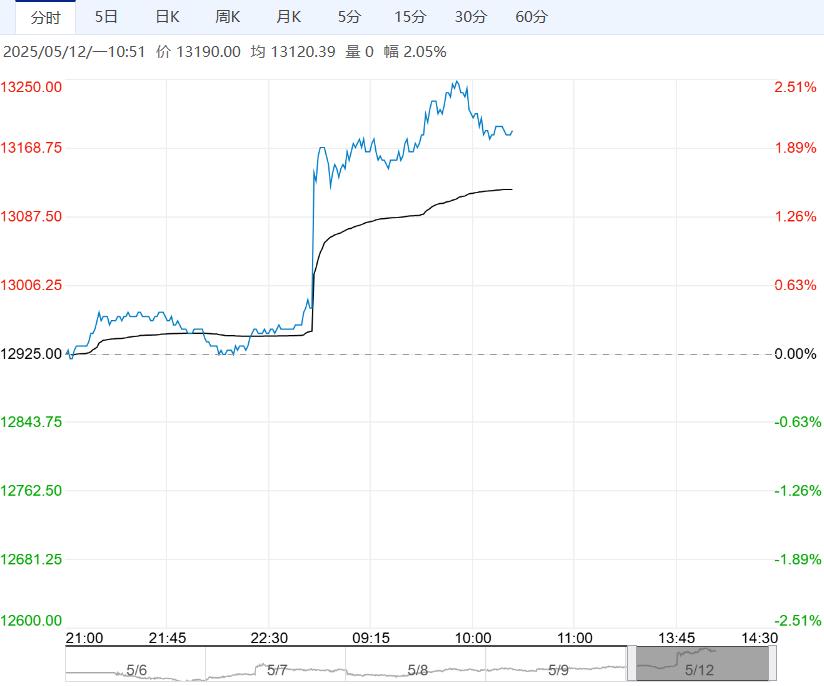

周末中美双方举行会谈,美国对中国商品24%的关税在初始的90天内暂停实施但保留10%的加征关税,取消后续加征的91%关税,有利于中国纺服出口的恢复,但需关注后续订单实际落地情况。

【南华观点】中美关税得到大幅下调,超出市场预期,但目前下游的需求淡季或限制郑棉的反弹高度,棉价利多驱动仍显不足,或维持低位震荡行情,关注产区天气情况及宏观变化。

【白糖】:原糖大涨3%

【期货动态】国际方面,ICE原糖期货周二收高近3%,触及一个月高点,受能源价格上涨,以及巴西产量低于预期推动。

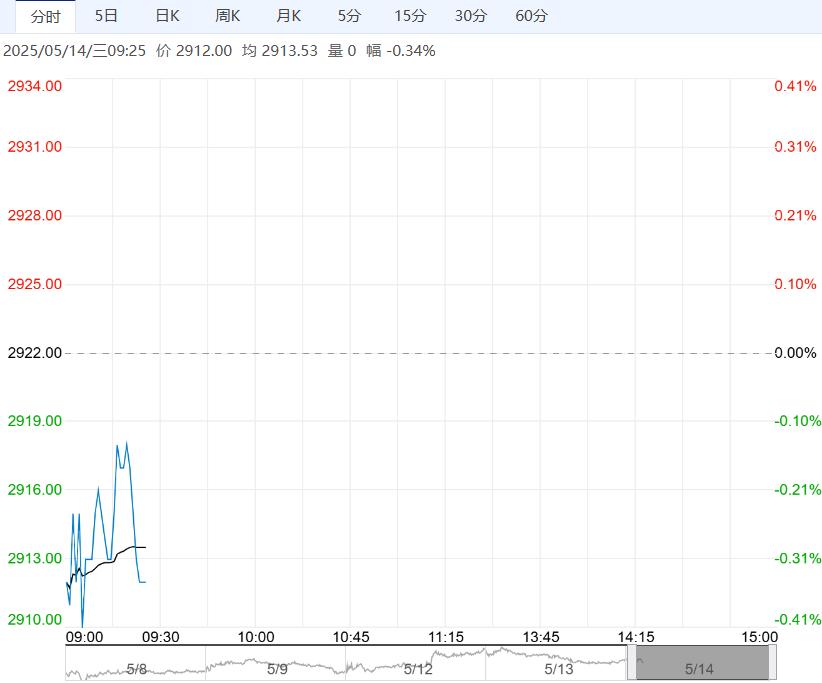

昨日夜盘,郑糖跟随原糖高开,但整体走势弱于外盘。

【现货报价】南宁中间商站台报价6200元/吨。昆明中间商报价5940-6060元/吨。

【市场信息】1、巴西对外贸易秘书处出口数据显示,5月前两周出口糖50.71万吨,日均出口8.45万吨,较上年5月减少37%。

2、Unica数据显示,巴西中南部4月下旬甘蔗产量同比下降49.35%至1773万吨,糖产量下降53.8%至85.62万吨,制糖比为45.27%,低于去年同期的46.98%。

3、根据StoneX的研究数据,全球糖需求在过去15年中,以每个榨季1.1%的速度增长。因此预计在2024/25年度(从10月到次年9月),全球糖需求将达到1.78亿吨(白糖值)或1.936亿吨(原糖值)。

4、截止日前,云南不完全统计累计收榨43家糖厂,同比减少4家,收榨产能15.34万吨/日,同比减少1.68万吨/日。未收榨9家糖厂。

【南华观点】短期郑糖价格跟随外盘,整体走势弱于外盘。

<上一篇 鸡蛋供给压力凸现 预计豆粕短期震荡偏弱

下一篇>已是最后一篇