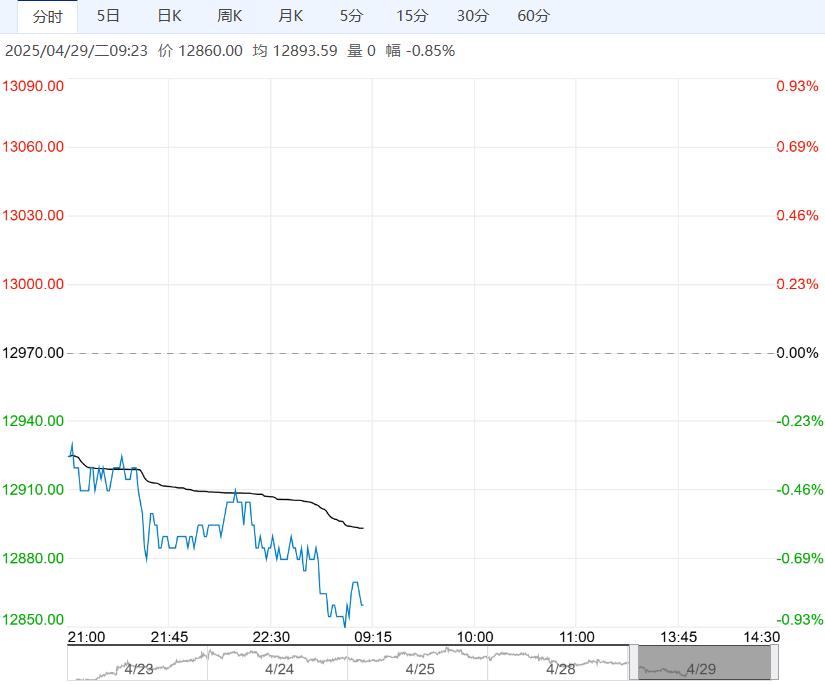

当前国内纺织企业纱线库存偏高,供给上高库存的压力仍在,开工率放缓,下游企业盈利困难是压制棉价的重要方面。

昨日棉纺市场波动原因:隔夜ICE美棉价格跟随大宗商品走低运行,市场对需求的忧虑仍在,同时美国棉花天气改善种植进度快拖累棉价。

国内棉价低位弱反弹遭遇阻力继续回落运行,受中美贸易形势仍存不确定性,上下游需求忧虑仍未解除,压力仍存影响。

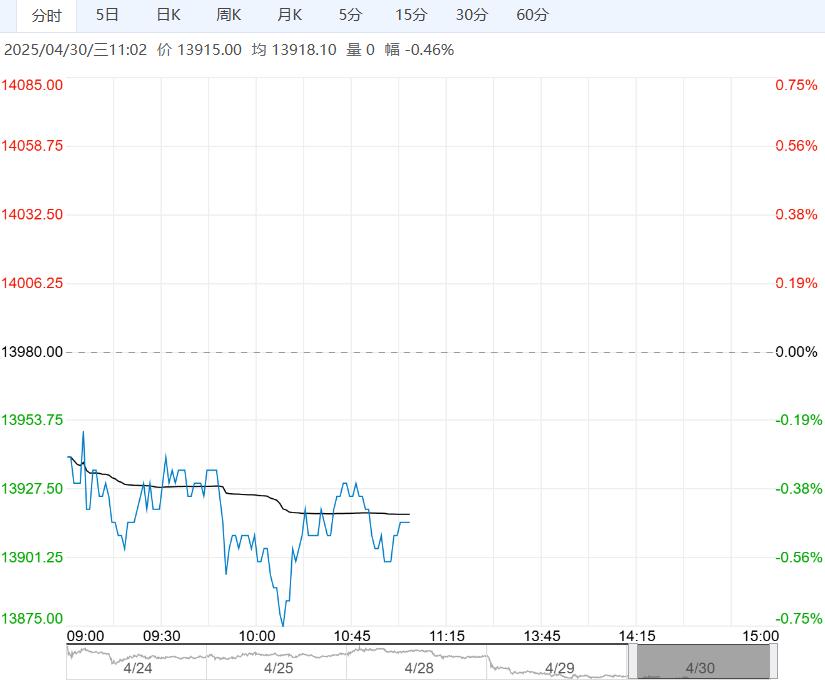

未来看法:美国加征关税带来的需求忧虑仍未解除,需进一步观察。

基本面,新年度美国棉花种植面积下降预期和巴西棉花种植面积及产量预上升,对比各国进口棉纺产品的关税变化,后期是贸易格局重组的新变化,市场观望居多。

目前巴西出口积极性仍较强,但整体需求下行忧虑仍存,阶段性美棉种植进度开始加快,干旱天气缓解有利于棉花种植,但种植面积预期下降对远期棉价上涨有利,需动态跟踪。

国内棉市主要是外需出口忧虑大压制棉纺价格,后续需跟踪国内出口动向。

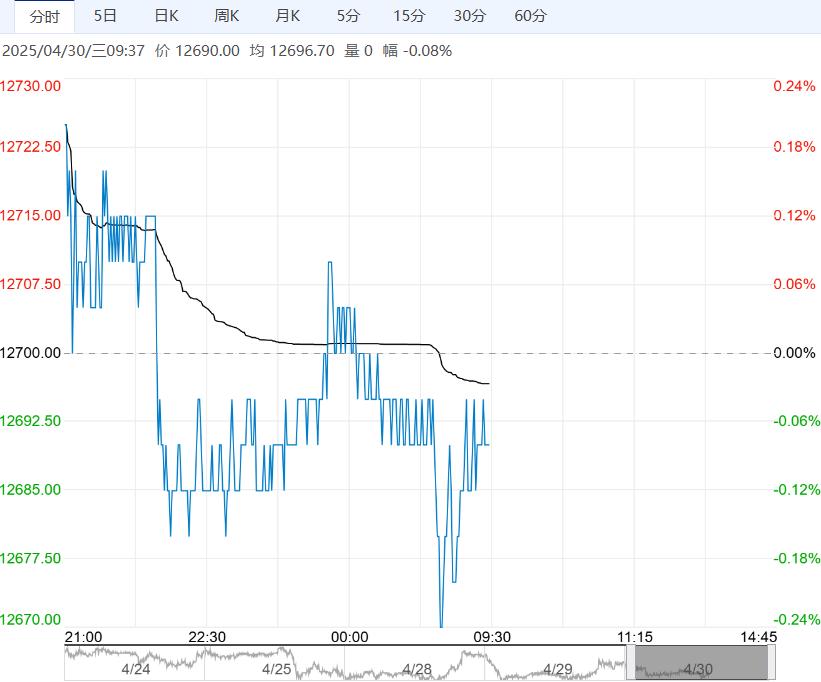

当前国内纺织企业纱线库存偏高,供给上高库存的压力仍在,开工率放缓,下游企业盈利困难是压制棉价的重要方面。

逻辑与观点:国内实际订单和需求前景仍令人担忧,内棉低位偏弱运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...