上海0#锌主流成交价集中在22925~23030元/吨,对2505合约升水150-190元/度,SMC对2505合约升水150元/吨。节前贸易商积极出货,但下游基本完成备货,刚需采购为主,现货升水维稳。

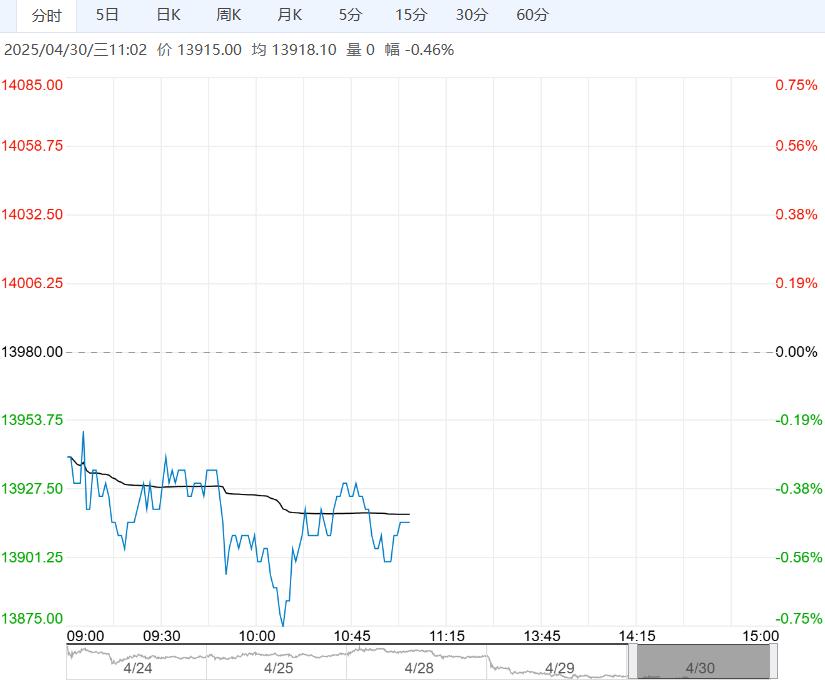

周二沪锌主力ZN2506合约日内窄幅震荡,夜间横盘震荡,伦锌窄幅震荡。

现货市场:上海0#锌主流成交价集中在22925~23030元/吨,对2505合约升水150-190元/度,SMC对2505合约升水150元/吨。节前贸易商积极出货,但下游基本完成备货,刚需采购为主,现货升水维稳。

美国3月JOLTS职位空缺创半年新低,远逊预期;4月谘商会消费者信心指数超预期下降至86,创2020年5月以来新低;3月商品贸易逆差创历史记录,远超预期。

整体来看,特朗普将宣布减轻汽车关税的影响,同时美国与一个国家达成首份贸易协议,关税担忧缓和,但美国经济数据均逊色,风险资产走势仍偏弱。

临近长假,下游备货基本完成,升水平稳,五一部分下游放假,且进口货源持续流入,有累库压力,低库存支撑边际减弱。节前最后交易日,轻仓过节为主,谨防假期海外宏观风险冲击。

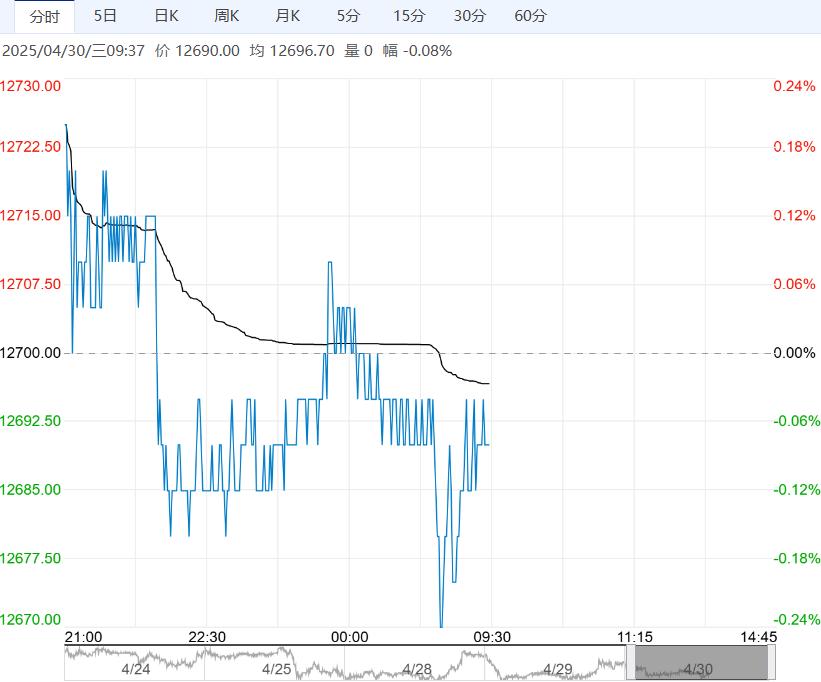

周二沪铅主力PB2506合约日内震荡偏弱,夜间窄幅震荡,伦铅横盘震荡。

现货市场:上海市场驰宏铅16975-17005元/吨,对沪铅2505合约升水50-80元/吨;济金铅16925-16945元/吨,对沪铅2505合约升水0-20元/吨;江浙地区金德铅报16925-16945元/吨,对沪铅2505合约升水0-20元/吨。

沪铅维持高位盘整,又因五一假期在即,持货商多积极报价出货,江浙沪现货升贴水报价差异不大,而电解铅炼厂厂提货源报价分歧较大,主流产量报价对沪铅2506合约贴水170-40元/吨出厂。

再生铅炼厂多有减产,普遍挺价出货,再生精铅报价对SMM1#铅均价贴水50-0元/吨出厂,下游月末接货较少,散单市场成交清淡。

整体来看,临近长假,废旧电瓶回收商安排收尾工作,废旧电瓶价格维稳。下游电池企业多数放假,较去年放假周期多2.5天左右,需求减弱,同时资金避险情绪影响下,主力减仓明显,短期铅价震荡偏弱。

<上一篇 沪铝市场交投清淡 预计氧化铝短期维持震荡

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...