上海0#锌主流成交价集中在22850~22980元/吨,对2505合约升水170-180元/吨,贸易商出货为主,下游逢低有所点价,现货成交好转,但进口锌锭流入,升水上涨乏力。

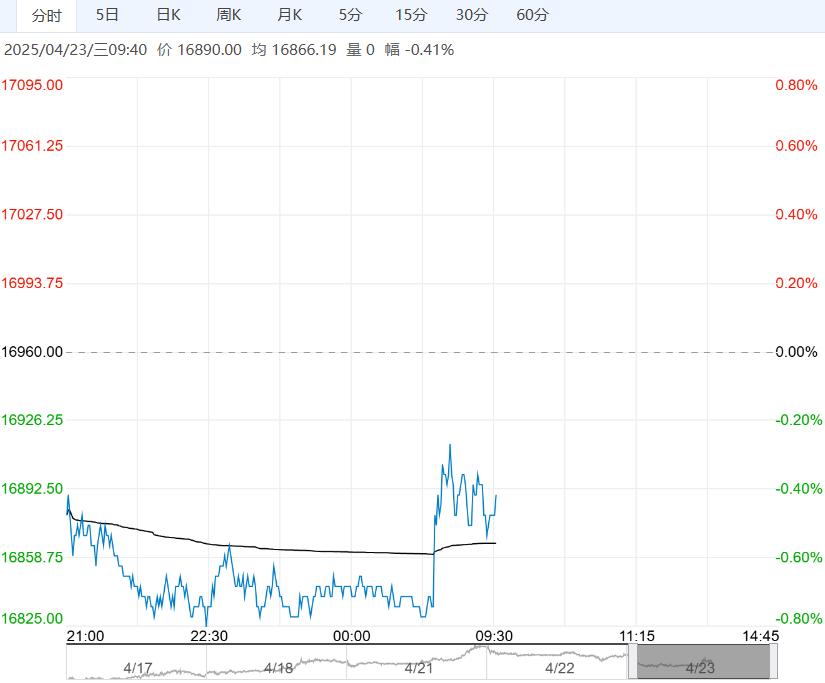

周一沪铅主力PB2506合约日内震荡偏强,夜间窄幅震荡,伦铅收涨。

现货市场:上海市场驰宏铅16930-17000元/吨,对沪铅2505合约升水50-80元/吨,济金铅16880-16945元/吨,对沪铅2505合约升水0-20元/吨;江浙地区江铜铅报16880-16945元/吨,对沪铅2505合约升水0-20元/吨。

沪铅冲高后回落,持货商挺价出货,报价升水上调,同时电解铅炼厂厂提货源贴水收窄,再生铅方面由于减产因素,再生精铅报价有限,报至对SMM1#铅均价贴水50-0元/吨出厂,而下游企业五一放假在即,仅维持刚需采购。

SMM:截止至本周一,社会库存为4.45万吨,较上周四减少0.16万吨。

整体来看,废旧电瓶集中到货叠加铅价回落,回收商大量出货,废旧电瓶价格连续两日回落,成本支撑松动,但前期再生铅检修较多,供应减量支撑铅价,但下游电池企业五一普遍放假,需求下滑;供需双弱,节前铅价维持横盘运行。

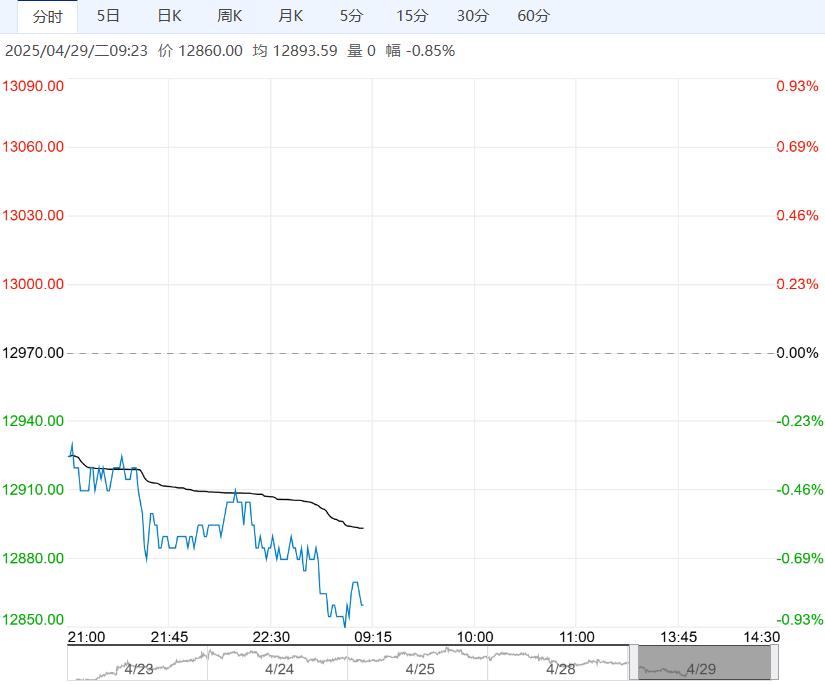

周一沪锌主力ZN2506合约日内先抑后扬,夜间横盘震荡,伦锌窄幅震荡。

现货市场:上海0#锌主流成交价集中在22850~22980元/吨,对2505合约升水170-180元/吨,贸易商出货为主,下游逢低有所点价,现货成交好转,但进口锌锭流入,升水上涨乏力。

Vedanta发布2025第一季度报告,报告显示该季度Vedanta锌精矿金属产量36万吨,同比增加8%,其中Vedanta Zinc International一季度锌矿产量为5万吨,同比增加52%,主因Gamsberg的锌品位和回收率的提升; Zinc India一季度锌矿产量为31万吨,同比增加4%。

MMG发布2025年一季度报,该季度其锌矿产量为5.18万吨,由于Dugald River的山火、洪水以及Rosebery的计划维护,一季度产量同比下滑13%,预计二季度产量环比改善,其中,Dugald River 一季度锌精矿产量为4.09万吨,同比降低9%;Rosebery 一季度锌精矿产量为1.09万吨,同比降低25%。

SMM;截止至本周一,社会库存为8.59万吨,较上周四增加0.01万吨。

整体来看,市场焦点依旧围绕全球贸易摩擦,目前呈现僵持状态,市场交投保持谨慎。锌价回落,下游节前仍有低价补库操作,但近期沪伦比价维持在锌锭进口窗口附近徘徊,少量进口货源流入,去库放缓且现货升水上涨乏力。

临近五一长假,下游有放假计划,需求转弱,同时假期海外风险犹存,资金减仓为主,加权持仓降至22万手,预计节前锌价震荡偏弱运行。

下一篇>已是最后一篇