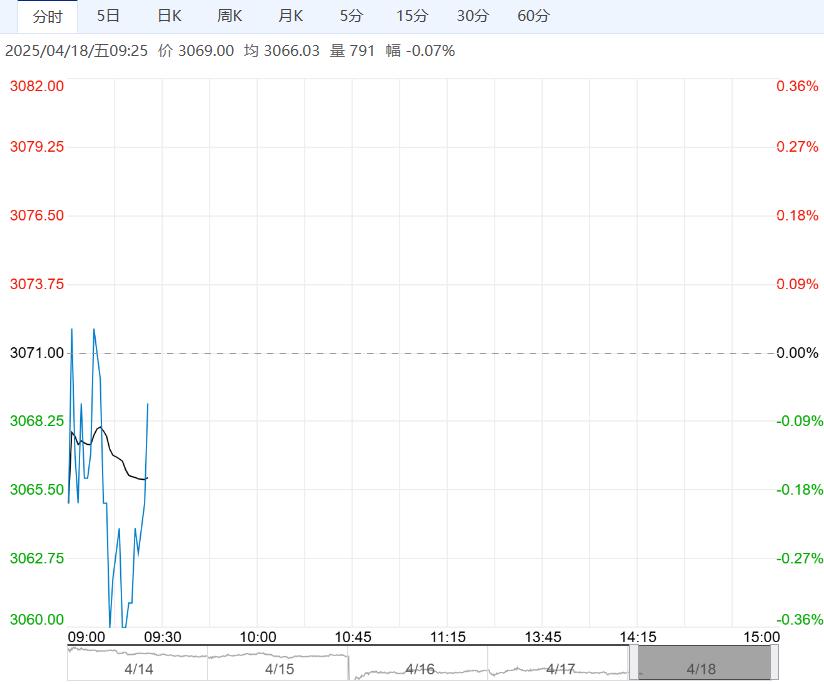

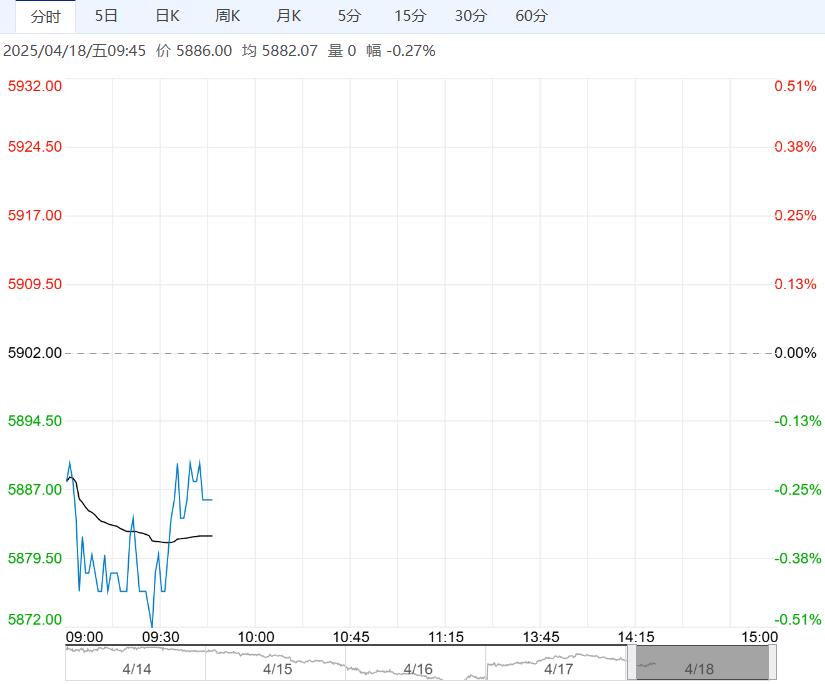

国债期货收盘全线下跌,30年期主力合约跌0.49%报119.440元,10年期主力合约跌0.15%报108.990元,5年期主力合约跌0.14%报106.255元,2年期主力合约跌0.08%报102.490元。

【市场表现】

国债期货收盘全线下跌,30年期主力合约跌0.49%报119.440元,10年期主力合约跌0.15%报108.990元,5年期主力合约跌0.14%报106.255元,2年期主力合约跌0.08%报102.490元。银行间主要利率债收益率普遍上行。截至发稿,10年期国开债“25国开05”收益率上行0.80bp报1.7080%,10年期国债“24附息国债11”收益率上行0.65bp报1.6490%,3年期国债“25附息国债05”收益率上行1.5bp报1.4725%,2年期国债“25附息国债06”收益率上行1.75bp报1.4425%。

【资金面】

央行公告称,4月17日以固定利率、数量招标方式开展了2455亿元7天期逆回购操作,操作利率1.50%,投标量2455亿元,中标量2455亿元。Wind数据显示,当日659亿元逆回购到期,据此计算,单日净投放1796亿元。资金面方面,存款类机构隔夜和七天质押式回购利率双双下行,前者下行超5个bp,后者下行超3个bp。长期资金方面,全国和主要股份制银行一年期同业存单最新成交在1.76%附近,较上日变动不大。

【操作建议】

在超长期特别国债单期发行放量以及房地产政策或将出台预期下,期债昨日有所下行,不过预期稳增长组合拳出台和政府债供给压力增大阶段货币政策也会增加投放予以配合,不一定会造成资金利率上行。考虑到关税政策对经济影响或主要体现在4月及以后的经济数据中,且国内对冲政策未落地,宽货币政策也尚未落实,预期层面来讲债市利多未出尽。短期长债利率下行接近前低下行速度放缓,走势进入震荡等待方向指引阶段(10债波动区间处于1.63%-1.67%),但考虑到资金面转松期叠加宽货币预期利多未出尽,期债短期调整后有企稳回升动能。单边策略上短期建议可以逢调整适当做多。基差策略上,建议参与各品种正套策略。曲线策略上建议适当关注做陡。

<上一篇 多空交织下 预计股指短期延续分化

下一篇>已是最后一篇