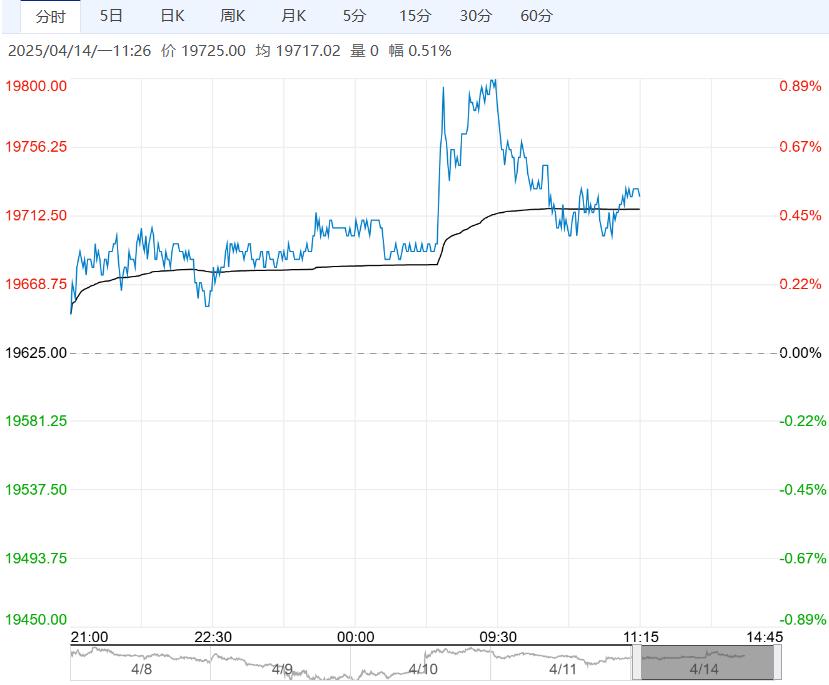

近一周国债现券收益率总体下行,尤其短端下行更多。国债期货主力合约相应总体上涨。成交持仓方面,TL成交上升持仓下降,其他品种成交持仓均上升。

【行情复盘】近一周国债现券收益率总体下行,尤其短端下行更多。国债期货主力合约相应总体上涨。成交持仓方面,TL成交上升持仓下降,其他品种成交持仓均上升。

【重要资讯】一级市场方面,国债和政金债发行27只,总发行量4881.6亿元,净融资额-3444.5亿元。本周到期偿还量升至近期高点,净融资暂时放缓,继续关注未来变动节奏,财政政策落地和国债发行情况将继续影响流动性。消息面上看,3月CPI和PPI表现均弱于预期,低基数和新跌价分别是CPI和PPI主要影响,通缩问题暂时没有缓解。央行全口径净回笼流动性4392亿元,短端资金利率继续位于低位。国内政策主要是针对美国对华加征关税的反制措施,包括多次上调美国商品进口关税至125%、限制关键原材料对美出口、减少好莱坞影片进等。同时国务院发布《关于中美经贸关系若干问题的中方立场》白皮书批评美国发动新一轮贸易冲突。国务院总理强调,有充足储备政策工具,能够对中外部风险。并称政策将靠前发力、尽快落地,把扩内需作为长期战略。外汇管理局称,外汇市场韧性强,人民币汇率保持适当弹性可释放压力。周内金融市场大幅波动,但国资通过增持ETF等资产稳定市场信心。总体上看,政策继续支持国内经济修复,但通缩风险仍需警惕,经济恢复节奏待加速。未来基本面焦点依然是需求特别是改善节奏,重点观察地产是否修复,外需风险明显放大。海外方面,仍需关注贸易冲突后续影响,市场对美联储年内降息预期降至略超3次。美债收益率大幅反弹但美元指数加速下降,人民币汇率也在跌穿前低后明显反弹。地缘政治风险上升后逐步缓和,风险偏好先降后升。

【市场逻辑】数据显示国内经济改善方向不变,节奏继续加快可能性较高,对市场有潜在利空影响。但关税风险对基本面仍有明显利空,是债市潜在利多。对冲经济下行风险的货币宽松也为潜在利多。资金面影响仍不大,供给潜在压力不变。汇率利空减弱但避险情绪利多也下降。长期来看,资产荒逻辑仍有影响,但存在松动可能,核心仍在名义增长情况。

【交易策略】策略方面,短期技术压力显现,交易性机会或暂时结束,多头可选择止盈,暂维持目前久期和杠杆。TS压力102.980-102.990,支撑102.220102.230:TF压力106.990-107.010,支撑105.115-105.135:T压力109.550-109.600,支撑107.050-107.100:TL压力122.20-122.30,支撑113.60-113.70。

下一篇>已是最后一篇