本周继续去库,库存转移至中下游;玻璃厂大面积亏损,近期宁夏金晶600吨产能冷修,日熔量继续下行,金九订单环比改善,同比依然偏弱;地产销售回暖,观察持续性。

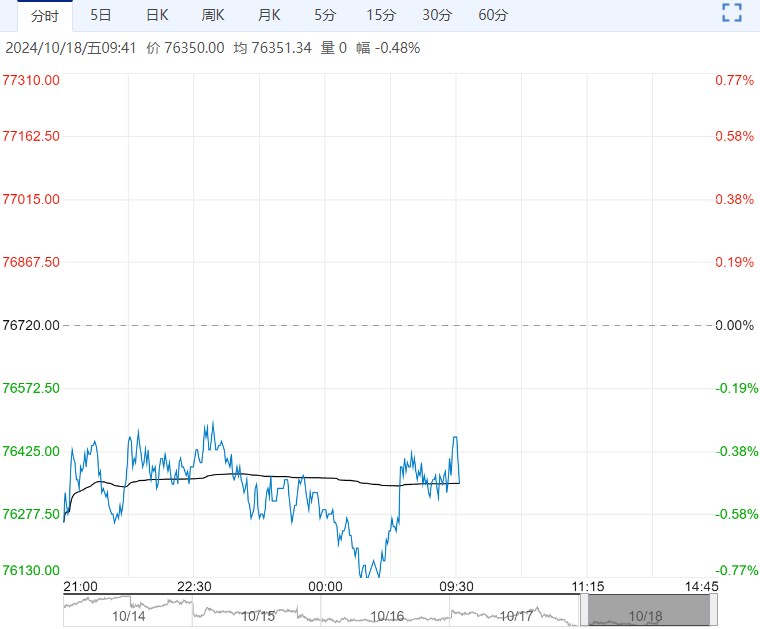

【玻璃】

昨日召开地产发布会,更多是延续前期政策,增量政策低于预期,盘面大幅下跌。

本周继续去库,库存转移至中下游;玻璃厂大面积亏损,近期宁夏金晶600吨产能冷修,日熔量继续下行,金九订单环比改善,同比依然偏弱;地产销售回暖,观察持续性。

现货端仍存在需求边际改善不够,供给收缩不足的困境,但同时也面临着低估值下宏观的利好波动,期价或宽幅震荡格局,谨慎操作为主。中长期,观察地产销售回暖持续性。

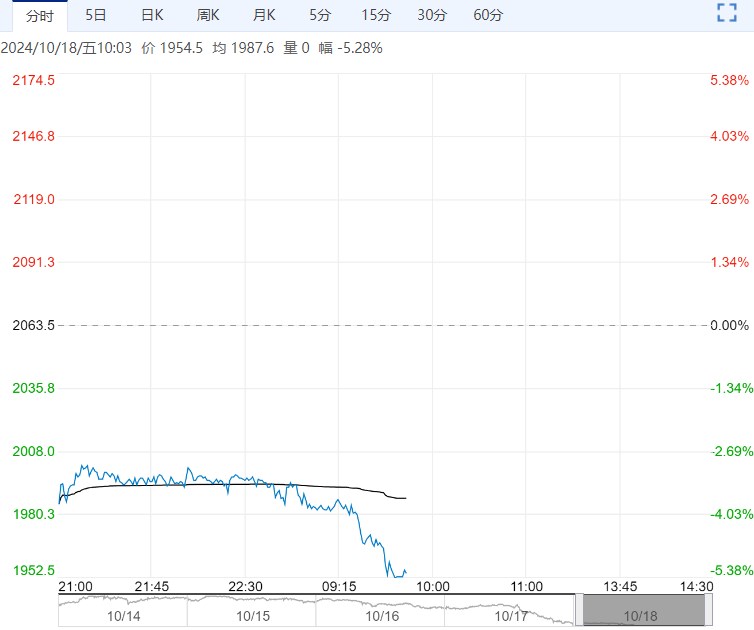

【纯碱】

地产政策不及预期,加之现实端继续累库,期价大幅下行。

现货端部分区域价格小幅下行,成交一般,行业继续累库。装置大稳小动,供给本周小幅回落,后续检修计划少,仍存新增产能,预计供应仍将高位运行。

节前下游补库意愿尚可,待发订单增加;节后,观望情绪增加,按需采购为主,而下游重碱刚需继续减少,浮法和光伏玻璃进一步冷修。

供给高压运行,需求端延续下行态势,行业进一步累库,纯碱仍面临供给过剩的格局,期价高位承压。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多