橡胶基本面平稳,国内外产区仍处于淡产季,产区原料价格维持高位,泰国和云南产区供应逐渐增加,但目前整体依然处于低产季,市场商家低价难以补货。青岛深色胶库存持续缓慢去库,但国内库存整体依然充足,后期下游需求或有所回落。

【橡胶】

据隆众资讯数据:泰国产区原料白片82.85泰铢,烟片85.47泰铢,胶水82泰铢,杯胶61.95泰铢,泰国原料市场价格小幅整理。

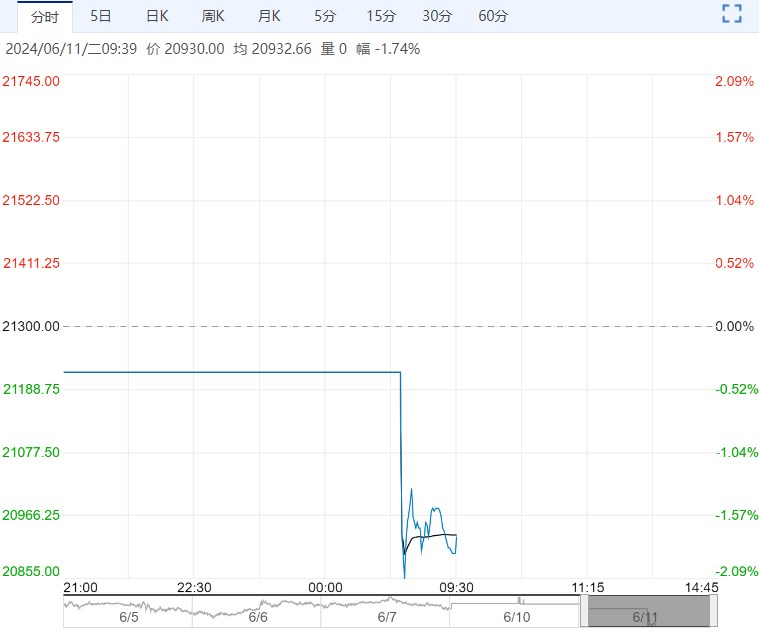

周五,国内市场橡胶现货价格上涨,上海全乳胶15000元/吨,青岛人民币混合报15400元/吨。

周五,沪胶上涨收盘,主力盘中放量增仓,期货短期反弹走势。

橡胶基本面平稳,国内外产区仍处于淡产季,产区原料价格维持高位,泰国和云南产区供应逐渐增加,但目前整体依然处于低产季,市场商家低价难以补货。

青岛深色胶库存持续缓慢去库,但国内库存整体依然充足,后期下游需求或有所回落。

目前期货经过连续回调,短期继续向下面临的支撑不断增强,同时近期合成胶期货走势偏强也给沪胶带来支撑,沪胶再度转强上行,但持续向上空间有限,短期操作需谨慎。

逻辑:橡胶产区仍处于供应淡季,期货短期回调后向下面临支撑较强,受合成胶强势带动再度反弹,操作仍需谨慎。

【纸浆】

下游利润转好,但仍亏损,今日成交转弱,节前补货积极性不高,盘面继续减仓,小幅震荡。

山东市场主流纸浆品牌现货含税参考价:针叶浆6400元/吨,阔叶浆5750元/吨,本色浆5600元/吨,化机浆3950元/吨。

据海关总署公布的数据显示,中国2024年5月纸浆进口量为282.1万吨,环比-12.5%,同比-10.6%,全年累计进口量1522.5万吨,累计同比增涨4.8%。预计6月进口继续下降。

短期盘面下方空间有限,但国内仍有负反馈,预计6-7月或持续去库存,主要由于进口下降及刚需平稳。6月新策略可适当卖6000以下看跌策略持有,下游企业逢低适当采购现货。

下一篇>已是最后一篇

相关阅读

市场需求走弱 预计铁矿石短期呈偏弱走势

11月5日午盘,铁矿石主力合约弱势下行,目前盘内...[详情]

上期所:关于调整铸造铝合金等期货及期权品种手续费的通知

经研究决定,自2025年11月10日交易(即11月7日晚夜盘)起:铸造铝合金期货和胶版印刷纸...