苯乙烯上周供增需稳,6月苯乙烯开工率随着检修装置重启预计有3%左右的环比提升,需求端硬胶开工有升有降,总体维持,不过随着EPS市场将逐步从旺季向淡季过渡,家电需求随着旺季进入到尾声阶段,终端的补货力度可能减弱。

【苯乙烯】

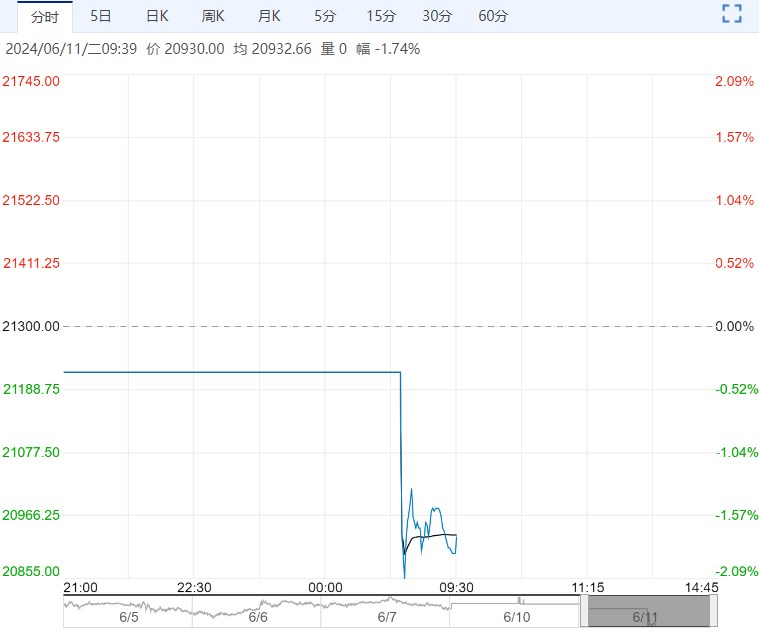

【市场情况】上周五EB2407主力合约日盘收于9424(+41/+0.44%),现货方面江苏苯乙烯现货自提价格9600-9650元/吨,环比上涨55元/吨,6月下基差07+175,7月下基差07+95。

上游方面,华东纯苯现货均价9305元/吨,环比上涨15元/吨,6月下均价9205元/吨,环比上涨15元/吨,7月下均价8805元/吨,环比上涨10元/吨,8月下均价8675元/吨,环比上涨30元/吨。

【重要资讯】据卓创资讯统计,上周纯苯开工率72.78%,周环比+1.59%,下游综合开工率74.69%,周环比+1.27%,苯乙烯开工率71.64%,周环比+2.1%,EPS开工率49.76%,周环比-2.36%;PS开工率65.66%,周环比+0.7%;ABS产能利用率67.28%,周环比+3.04%;UPR开工率39%,周环比持平+。

【交易策略】上游方面,上周纯苯供需双增,五六月份纯苯进口下降,码头库存低位,主港库存延续下降,6月纯苯供需紧平衡的格局还将维持,不过从7月往后看,纯苯的供需缺口或将逐渐收窄。

苯乙烯上周供增需稳,6月苯乙烯开工率随着检修装置重启预计有3%左右的环比提升,需求端硬胶开工有升有降,总体维持,不过随着EPS市场将逐步从旺季向淡季过渡,家电需求随着旺季进入到尾声阶段,终端的补货力度可能减弱。

苯乙烯成本端支撑仍存,供需缺乏向上驱动,港口库存偏低,价格预计偏强震荡。

【烧碱】

【市场情况】上周五日盘SH409收于2713,下跌0.33%或9点。

现货市场,国内低浓度液碱价格震荡调整,山东区域东西部售价因当地供应检修支撑存差异,其他区域暂无明显波动。端午假期间山东部分区域高浓度碱价格上调20元/吨。

【重要资讯】1、(6月9日)液碱价格:山东金岭,一、大王产品:30%液碱价格执行现汇695、承兑715元/吨;48%液碱价格执行现汇1190、承兑1220元/吨;东营产品:32%液碱价格执行现汇760、承兑780元/吨;50%液碱价格涨20执行现汇1220、承兑1250元/吨。

2、液氯,今日山东液氯价格基本不变。鲁西槽车出厂100-200,鲁南、鲁西南槽车出厂1-100,江苏富强出厂贴50。

【交易策略】5月中下旬随着烧碱检修增加产量下滑,液碱工厂库存环比去库,但库存仍旧处于往年同期高位水平。

供应端,6月烧碱检修环比下降,新产能面临56万吨新装置投放预期。

需求端,非铝需求仍旧处于淡季,氧化铝方面,5月氧化铝运行产能逐步爬升,随着内陆矿山供应改善,国内氧化铝仍有复产预期,且有新增产能投放预期,烧碱出口难觅亮点,仅阶段性对50%碱价格起到提振作用。

整体而言,6月烧碱现货供需仍旧偏弱,现货价格难涨,烧碱盘面仍受拖累,虽然09合约是旺季合约,当前盘面仍旧显著升水现货近300以上,估值依旧偏高,短期价格仍震荡偏空。中线09合约等待高估值明显下修以后,可以逢低做多。

下一篇>已是最后一篇