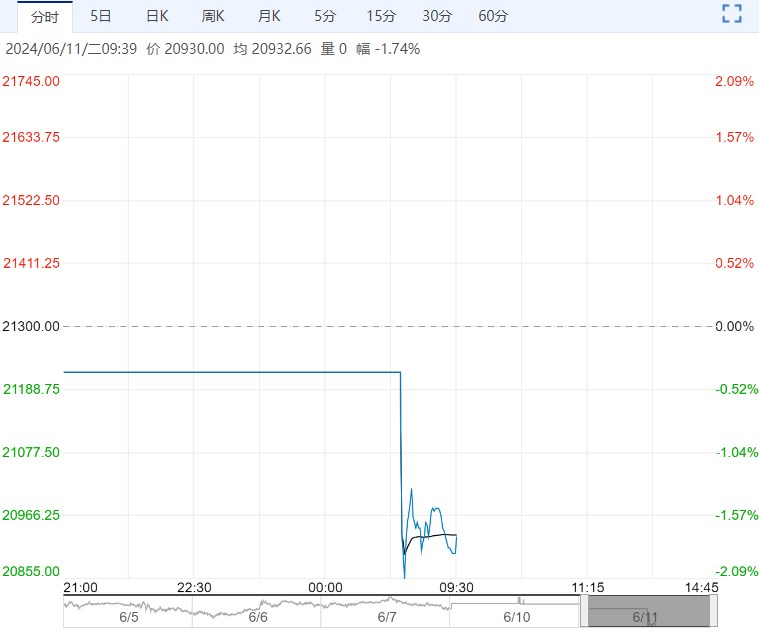

据CCF统计,截止上周五,中国直纺短纤负荷88.3%,周环比上升0.4%,纺纱用直纺涤短开机率在90.3%,周环比持平,直纺短纤库存天数12.8天,周环比上升0.5天,1.4D权益库存在9.6天,周环比上升0.3天,实物库存19天,周环比下降3.2天。

【短纤】

【市场情况】上周五PF2407主力合约日盘收于7404(+60/+0.82%),现货方面半光1.4D直纺涤短江浙商谈重心7350-7550元/吨出厂或短送,福建7450-7550附近短送,山东、河北主流7450-7600元/吨送到。

【重要资讯】1、据CCF统计,截止上周五,中国直纺短纤负荷88.3%,周环比上升0.4%,纺纱用直纺涤短开机率在90.3%,周环比持平,直纺短纤库存天数12.8天,周环比上升0.5天,1.4D权益库存在9.6天,周环比上升0.3天,实物库存19天,周环比下降3.2天。

据棉纺织信息网统计,截止上周五,中国纯涤纱开工率66%,周环比下降0.2%,纯涤纱成品库存天数19.2天,周环比上升0.6天,涤纱厂原料库存天数13天,周环比上升5.7天。

2、据CCF统计,周五江浙涤丝产销整体偏弱,至下午3点半附近平均产销估算在3成左右。直纺涤短销售福建好于江浙,截止下午3:00附近,平均产销83%。

【交易策略】上周短纤供增需减,工厂库存上升,实物库存下降,现货偏紧下基差走强,加工费回升。

后期来看短纤在高开工和需求弱势下工厂库存居高不下,在下游订单不多加之海运费上升和集装箱供应偏紧的影响下对终端的出口释放出不利的信号,将限制短纤加工费的走强。

【PTA】

【市场情况】上周五TA2409主力合约日盘收于5888(+24/+0.41%),PTA现货基差松动,PTA主港基差09升水37元/吨,环比走弱26元/吨,6月MOPJ目前估价在631美元/吨,环比上升3美元/吨,PX估价在1032美元/吨,环比上涨6美元/吨。TA现货加工费在375元/吨,环比下降57元/吨。

【重要资讯】1、据CCF统计,截止上周五,中国PTA开工率79.3%,周环比提升5.7%,中国聚酯开工率89.6%,周环比上升0.6%,中国江浙加弹综合开工下降至91%,周环比下降3%,江浙织机综合开工下降至78%,周环比下降1%,江浙印染综合开工下降至80%,周环比下降1%。

2、据CCF统计,周五江浙涤丝产销整体偏弱,至下午3点半附近平均产销估算在3成左右。直纺涤短销售福建好于江浙,截止下午3:00附近,平均产销83%。

【交易策略】上周PTA供需双增,基差先走强后走弱。

供应端汉邦石化、逸盛新材料、蓬威PTA装置重启带动PTA开工从低位回到中性水平,需求端聚酯和织机加弹开工维持高位,PTA出口放量,流通性货源偏紧带动周内基差走强,聚酯和终端库存压力上升,6-7月在PTA供应回升强于需求的预期下存在累库预期,PTA供需格局或将从二季度的紧平衡向着宽松过渡,不过整体看累库的幅度相对可控,PTA价格预计呈震荡走势。

下一篇>已是最后一篇