终端织造订单天数平均水平为12.85天,较上周增加0.14天。织造行业开工继续走弱,淡季气氛逐渐深入,织造工厂内坯布库存量小幅增加,下游厂商原料采购积极性不高,随着工厂生产的逐步进行,织造企业原料库存量稍有缩减。

乙二醇成本端对市场影响偏弱,供需暂无明显变化,预计短期乙二醇整理为主。

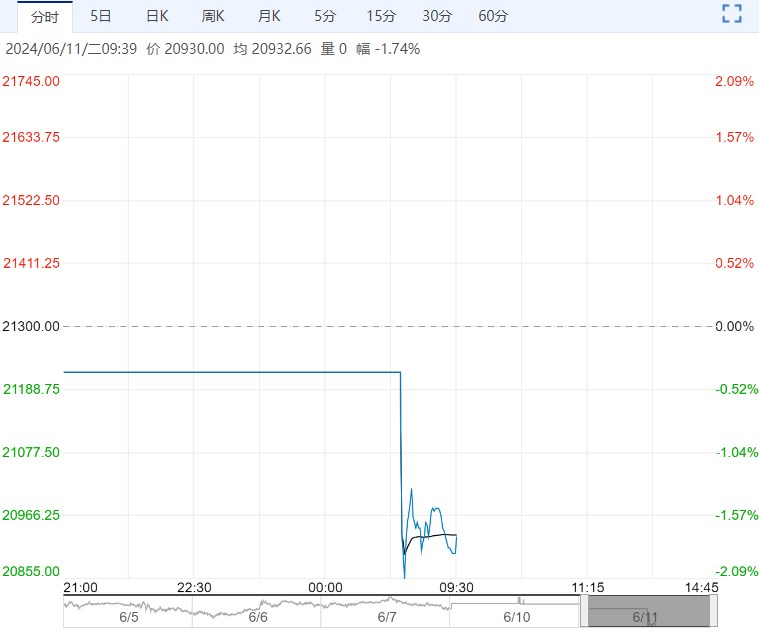

6月7日,张家港现货在4530附近开盘,盘中小幅冲高后回落,全天大部分时间内围绕4520附近价位盘整,下午收盘时现货在4515-4520区间商谈;张家港乙二醇收盘价格上涨13至4528元/吨,华南市场收盘送到价格上涨30至4590元/吨;基差方面,现货基差走弱,在09-42至09-40区间运行。

6月7日国内乙二醇总开工57.54%(升0.05%),一体化57.54%(平稳),煤化工57.54%(升0.13%)。截至6月6日,华东主港地区MEG港口库存总量72.53万吨,较6月3日微增0.88万吨。本周整体提货有所减弱,到货相对稳定下,港口库存微量增长。

6月7日,聚酯开工88.2%。截至6月6日江浙地区化纤织造综合开工率为68.22%,较上周开工下降1.29%。

终端织造订单天数平均水平为12.85天,较上周增加0.14天。织造行业开工继续走弱,淡季气氛逐渐深入,织造工厂内坯布库存量小幅增加,下游厂商原料采购积极性不高,随着工厂生产的逐步进行,织造企业原料库存量稍有缩减。

订单方面,前期订单逐渐交付,后续新单承接动力欠佳,周内织造工厂订单天数仅窄幅增加。后市来看,需求预期偏弱,且端午假期即将来临,部分工厂放假,织造行业开工或延续偏弱走势。

总体来看,乙二醇成本端影响有限,近期港口库存下降,需求维持高位,供需表现尚好,但随着国产开工率的快速回升,未来乙二醇的供应压力较大,需求端面临成本和库存压力,有减产预期,供需预期偏弱,乙二醇短期整理为主。

策略:乙二醇成本端对市场影响偏弱,随着几套产能较大的装置重启,国产开工率有进一步回升趋势,供应端出现一定压力,下游有减产意向,供需预期偏弱,乙二醇短期整理为主,关注乙二醇检修装置动态。

下一篇>已是最后一篇