消费端来看,多晶硅价格持续下滑,中游硅片库存聚集在头部企业,电池和组件受上中游原料成本下移以及终端招标项目的陆续启动,产量和利润迎来较大的修复空间,组件采购和交付节奏逐步回升,集中式项目有序推进,光伏终端消费边际回暖。上周工业硅社库下滑至36.4万吨,短期有进入去库的明显迹象,但整体行业产能过剩背景下难有较大去库幅度。

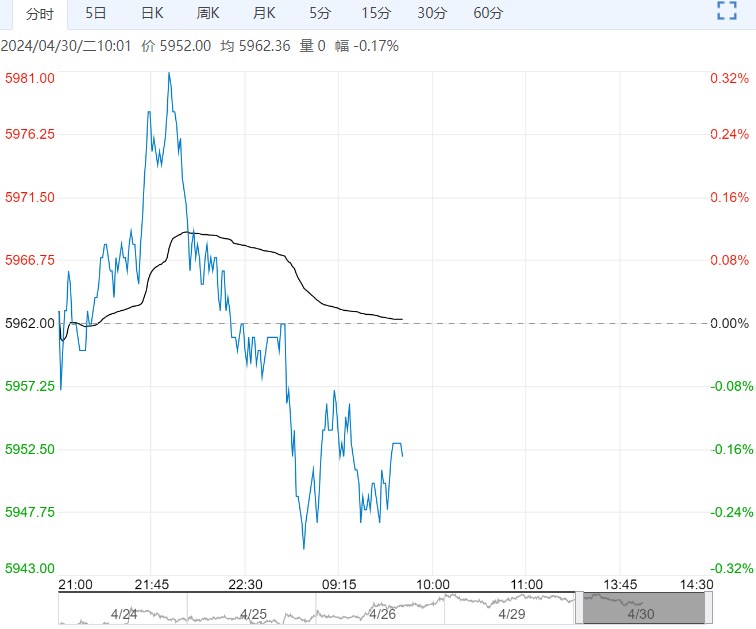

周一沪锌主力2406合约日内期价先涨后跌,夜间刷新年内新高,伦锌延续涨势。

现货市场:上海0#锌主流成交价集中在22530~22810元/吨,对2405合约贴水80-100元/吨。锌价上涨,下游再度观望,现货成交转弱,贸易商对升水有看涨情绪,报价坚挺。

SMM:截止至本周一,社会库存为21.16万吨,较上周四减少0.12万吨。上海金属网讯:截止4月27日当周,上海保税区精炼锌库存约1.3万吨,较前周持平。LME库存255400吨,增加950吨。

整体来看,媒体称日本财务省干预汇市支持日元,日元盘中暴涨,美元转跌,提振锌价再刷年内新高。下游仍有节前备货动作,库存保持去库,贸易商挺价情绪较浓,现货贴水收窄,亦为锌价带来一定支撑。临近长假,海外宏观事件较多,节前谨慎操作。

操作建议:观望

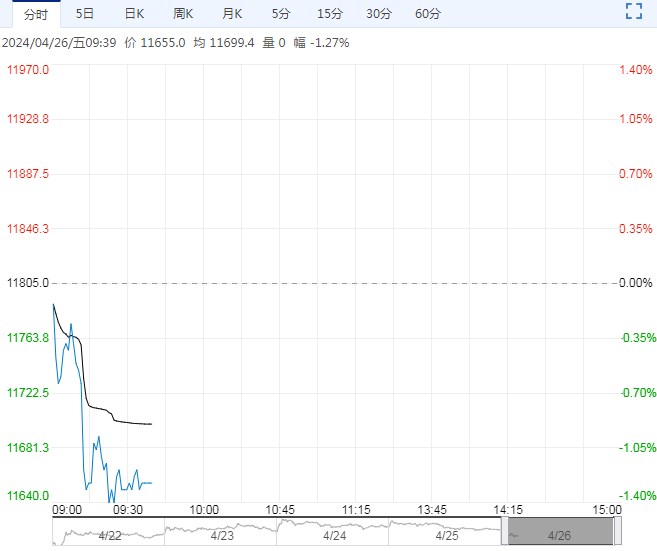

【工业硅】:光伏终端回暖,工业硅底部反弹

周一工业硅主力2406合约底部反弹,昨日华东通氧553#现货对2406合约升水1285元/吨,华东421#最低交割品现货对2406合约贴水215/吨。4月29日广期所仓单库存维持在50009手,仍然偏高。

昨日华东地区主流牌号报价基本持平,跌势逐步放缓,技术面期价有筑底向上的形态。

供应端,北方产能利用率接近饱和,川滇地区产量加快恢复,全国开炉数小幅增加,供应边际走向宽松;

消费端来看,多晶硅价格持续下滑,中游硅片库存聚集在头部企业,电池和组件受上中游原料成本下移以及终端招标项目的陆续启动,产量和利润迎来较大的修复空间,组件采购和交付节奏逐步回升,集中式项目有序推进,光伏终端消费边际回暖。上周工业硅社库下滑至36.4万吨,短期有进入去库的明显迹象,但整体行业产能过剩背景下难有较大去库幅度。

供应端,北方产能利用率接近饱和,川滇地区产量加快恢复,全国开炉数小幅增加,供应边际走向宽松;

消费端来看,多晶硅价格持续下滑,中游硅片库存聚集在头部企业,电池和组件受上中游原料成本下移以及终端招标项目的陆续启动,组件采购和交付节奏逐步回升,而有机硅供应转向过剩需求表现一般,铝合金产量始终不及预预计,工业硅社库压力仍将较大,整体预计工业硅将维持底部震荡走势。

操作建议:观望

下一篇>已是最后一篇