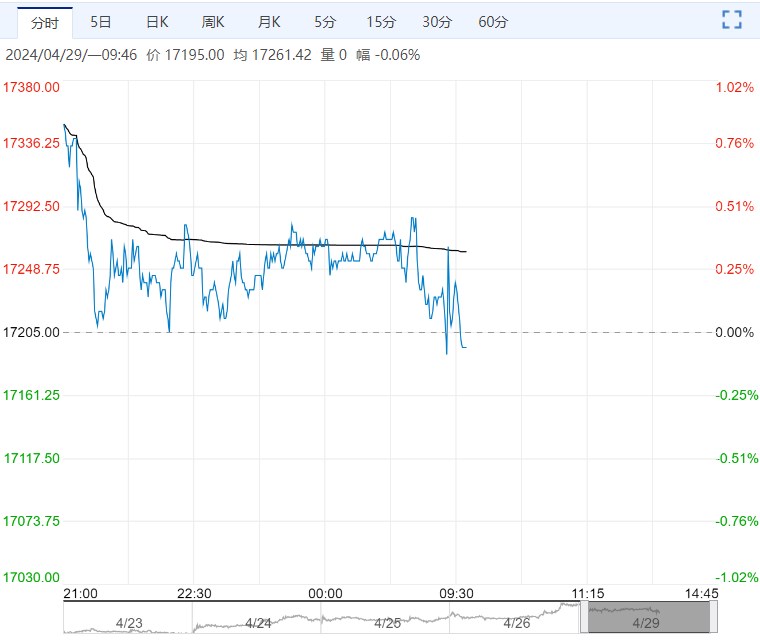

需求端,周内国内铝下游开工整体持稳,铝现货价格大幅回调,下游企业采购积极性好转,铝库存去库明显。周内国内铝锭库存出现小幅去库状态,但铝棒市场库存压力仍表现较大。

基本面:供给端,周内国内电解铝运行产能维持增加为主,云南电力供应相对稳定,部分企业争取了些负荷,在第一批复产完成的基础上,运行产能维持增长为主,初步测算国内电解铝运行产能修复至4240万吨附近。

需求端,周内国内铝下游开工整体持稳,铝现货价格大幅回调,下游企业采购积极性好转,铝库存去库明显。周内国内铝锭库存出现小幅去库状态,但铝棒市场库存压力仍表现较大。

成本方面,周内国内电解铝成本持续抬升,主因周内氧化铝现货市场出现小幅上涨,其他成本暂稳为主,国内电解铝即时成本约为16891元/吨,即时盈利约为3419元/吨,较上周下降20元/吨。

海外消息方面,周内美国拜登呼吁对中方铝材征收关税,后墨西哥直接公布新的进口政策,对部分来源中国的铝材产品加征关税, 2023年国内铝材出口美国总量约为24万吨,出口墨西哥总量达50万吨左右,这两个国家的铝材进口量占国内出口总量14%左右,后续或对中国铝材的出口利润及出口量产生利空影响。

总结:综合来看,国内外宏观情绪稍有降温,贵金属及有色金属板块周内出现小幅回调,但空间有限。

基本面上,周内铝价小幅回调,现货贴水收窄,下游节前采购积极性好转,铝社库去化明显,叠加长假临近,盘面情绪较浓,预计节前沪铝价格维持高位震荡。

中期来看,沪铝产能呈季节性恢复,高位铝价对下游负反馈或将有所反应,加之南方雨季来临,下游开工将会受到影响,高铝价中期难以持续,因此不建议继续追涨,耐心等待中期回调建多的机会。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多