与期货相比,烧碱现货市场再度转为小幅贴水状态,近期基差转换较为频繁,但波动幅度有限,期现套利操作机会不大。液氯市场走势转弱,价格延续松动态势,山东液氯槽车主流成交价为250-350元/吨,下跌75元/吨。液氯供应较为稳定,变化不大,但下游采购积极性不高,导致企业出货压力增加,降价让利为主。

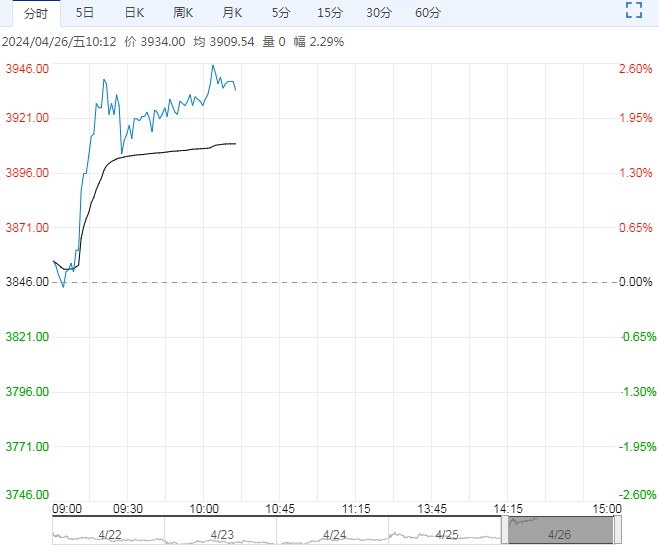

【行情复盘】烧碱期货弱势难改,盘面小幅低开,重心向上测试十日均线承压下行,回到2400关口下方运行,资金逐步减仓,录得三连阴。隔夜夜盘,期价继续弱势整理。

【重要资讯】受到期货调整的影响,市场参与者心态不佳,国内液碱现货市场气氛略显一般,多地区主流价格跟随下调。山东32%离子膜碱市场主流价为730-790/吨,折百价为2281-2469元/吨;50%离子膜碱市场主流价为1220-1240元/吨,折百价为1440-2480元/吨。

与期货相比,烧碱现货市场再度转为小幅贴水状态,近期基差转换较为频繁,但波动幅度有限,期现套利操作机会不大。液氯市场走势转弱,价格延续松动态势,山东液氯槽车主流成交价为250-350元/吨,下跌75元/吨。液氯供应较为稳定,变化不大,但下游采购积极性不高,导致企业出货压力增加,降价让利为主。

根据最新的碱、氯价格核算,山东地区氯碱企业盈利继续缩减。由于新增检修企业数量减少,烧碱产能利用率有所恢复。全国主要地区样本企业周度平均开工率为88.95%,较前期提升2.16个百分点,烧碱周度折百产量为80.46万吨,环比增加2.50%。

从企业公布的检修计划看,5月份检修数量明显增加,或带动烧碱开工高位回落。目前市场可流通货源充裕,供应端支撑仍乏力。

全国20万吨及以上样本企业厂库库存为38.95万吨(湿吨),环比大幅下滑8.24%,依旧高于去年同期水平5.74%。目前烧碱库存仍偏高,企业积极出货为主。

下游市场相对平淡,主力下游氧化铝开工维稳,耗碱量增加不明显。此外,山东地区某大型氧化铝企业液碱订单采购价格下调10元/吨,降至690元/吨,存在一定利空影响。

【市场逻辑】当前烧碱供需偏弱,装置集中检修预期下,产量有望收紧,带动市场进入去库阶段。

【交易策略】多空资金博弈,烧碱05合约震荡洗盘,关注前低附近支撑,随着资金向09合约移仓,远月合约走势略强,激进者可考虑20日均线附近轻仓试多。

下一篇>已是最后一篇