需求端,下游EPS及PS行业产量周环比增多,短期EPS行业受蓝山屯河装置重启的影响产量存小幅增量空间,另外当前苯乙烯内外盘价差较大,出口表现偏好,利好苯乙烯市场需求。

【烧碱】

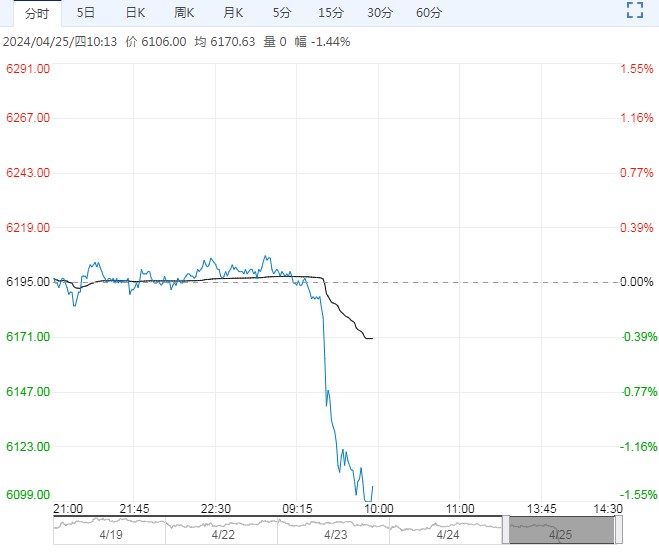

周三,烧碱盘面大幅走弱,2405合约日内收于2386元/吨,09合约日内收于2712元/吨,夜盘窄幅震荡。

国内低浓度稳中下跌,河北、浙江价格受当地库存增加且下游需求维持一般,价格小幅下滑,浙江下跌30,河北下跌10,其他区域趋稳为主。高浓度市场价格持稳,暂无明显实质性波动。

液氯方面,东地区液氯市场价格下调100,有下游需求减量,市场交投气氛一般;河南液氯价格稳定;江苏地区出货不佳,液氯价格下调150。液氯供应量充足,下游持续压价,场内观望情绪浓重,部分下游需求减量,市场交投保持刚需,用户采购积极性难以提振。周三山东氯碱利润496元/吨。(以上数据均来自隆众资讯)

山东烧碱价格额稳定,个别地区价格下调,液氯价格下调,氯碱整体利润下降。山东氧化铝采购价格明日再度下调10元/吨至690元/吨,液碱市场交易逐步放缓,山东下游氧化铝采购价格再度下跌拖累市场氛围,山东区域低浓度液碱呈下行趋势。

高浓度主流企业持有订单以及跨区域新单交易尚稳的情况下,预期高浓度市场价格继续维稳。

烧碱基本面仍无明显变化,随着本周检修装置逐渐恢复,供给有所增加,需求表现稳定,短期基本面上利多及利空的驱动都不强。盘面上仓单增加229手达到473手。临近交割月,烧碱05合约正在逐渐减仓,目前来看,逼仓的可能性不大。5-9合约价差较大,叠加09合约升水现货较多,可考虑轻仓试空。

【苯乙烯】

苯乙烯基本面预期一般。近期部分前期检修的苯乙烯装置重启,国内苯乙烯行业周度产量呈增量格局,后续部分装置将陆续重启,预计在现有装置变动计划下,苯乙烯产量仍有增量空间。

需求端,下游EPS及PS行业产量周环比增多,短期EPS行业受蓝山屯河装置重启的影响产量存小幅增量空间,另外当前苯乙烯内外盘价差较大,出口表现偏好,利好苯乙烯市场需求。

纯苯供需格局较强。4月下旬至5月中旬附近,国内纯苯产量料低位运行。

近期镇海炼化、中金石化、浙石化、恒力石化等纯苯装置检修,短期国内纯苯周度产量预计将有下滑,从现有的装置变动计划来看,至5月中旬前国内纯苯产量将于偏低水平运行。

纯苯市场需求料有好转,除苯乙烯行业有较多装置计划重启外,己内酰胺、苯酚及苯胺行业的部分装置存重启计划,预计将利好纯苯市场需求。

综合来看,短期苯乙烯呈供需双增格局,基本面预期一般,原材料纯苯基本面预期偏强,预计苯乙烯-纯苯间纸货价差料继续被压缩。

单边上,后续纯苯以及芳烃调油将是苯乙烯价格的主要利多驱动因素,若后期油价未大幅走跌,在原料纯苯偏强以及海外芳烃调油逻辑的支撑下,苯乙烯价格仍有局部走强的空间。需警惕一旦油价回落较大对苯乙烯价格的利空影响,可考虑买入苯乙烯虚值看跌期权进行保护。

下一篇>已是最后一篇