从基本面来看,供需整体呈现松平衡的状态,目前产量高于去年同期,位于近5年的高位水平,煤制利润较好使周度产量较难降到60万吨以下;需求端塑编开工率稳定上涨,虽然注塑开工率低于去年同期,但由于家电以旧换新政策的影响,预计注塑开工率还有上升空间。

【甲醇】

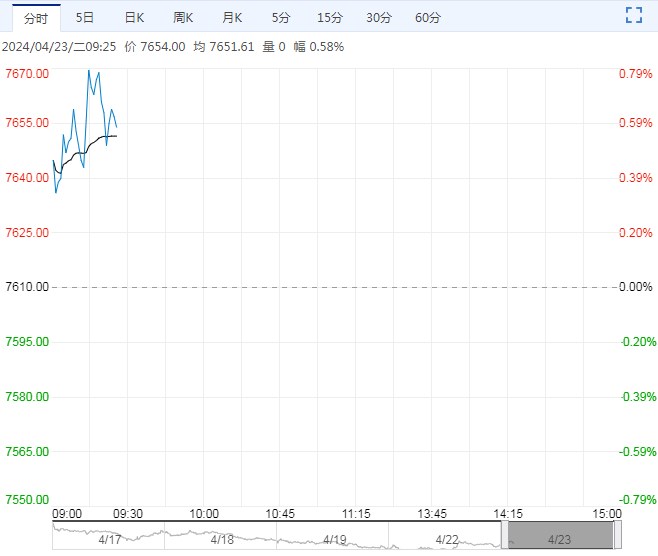

周一,太仓现货价格上涨10元/吨至2710元/吨,内蒙古北线价格维持在2260元/吨,CFR中国价格在300-305元/吨,CFR东南亚价格上涨5元/吨在345-350元/吨,期货主力合约收盘价2558元/吨,较昨日结算价下跌21元/吨。

装置方面,内蒙古东华60万吨/年煤制甲醇装置于4月20日停车 预计检修20天。

下游方面,山东地区甲醛价格在1175元/吨,江苏地区醋酸价格下跌20-50元/吨在3200-3250元/吨,山东地区MTBE价格下跌200元/吨在7425元/吨。

利润方面,内蒙古地区煤制甲醇毛利61.4元/吨。

综合来看,国内检修力度不大,开工和产量位置在高位,伊朗装置开工率稳定,预期供应增多,到港价格有望下移,近期甲醇价格上涨导致MTO负反馈,中安联合和神华包头分别于4月12日和4月15日检修,甲醛和醋酸需求相对稳定,MTBE开工下滑,整体需求偏弱,随着到港货量的走高,港口有累库趋势,短期来看后续继续向上突破的难度较大,维持震荡走势,关注伊朗谈判结果和到后续港量情况。

【聚丙烯】

周一,华东拉丝主流在7570-7750元/吨。供应方面,东华能源宁波二期二线(40万吨/年)PP装置重启,浙江石化一线(45万吨/年)PP装置重启,浙江石化四线(45万吨/年)PP装置停车检修。

原材料方面,丙烯价格跌145元/吨在6800元/吨,甲醇价格涨65元/吨在2650元/吨。

利润方面,油制PP毛利-1327.1元/吨;煤制PP生产毛利-0.6元/吨;甲醇制PP生产毛利-1544.33元/吨;丙烷脱氢制PP生产毛利-600.26元/吨;外采丙烯制PP生产毛利-119元/吨。

从基本面来看,供需整体呈现松平衡的状态,目前产量高于去年同期,位于近5年的高位水平,煤制利润较好使周度产量较难降到60万吨以下;需求端塑编开工率稳定上涨,虽然注塑开工率低于去年同期,但由于家电以旧换新政策的影响,预计注塑开工率还有上升空间。

库存方面,产业链上中下游库存压力均不大。近期原油是影响PP价格波动的主要因素,主力合约跟随SC价格变动,但由于生产工艺的分散,以及供应相对宽松的原因,走势弱于LLDPE,后续随着原油价格向下调整,预计主力合约将出现下跌,基差走强,LL-PP价差走弱。