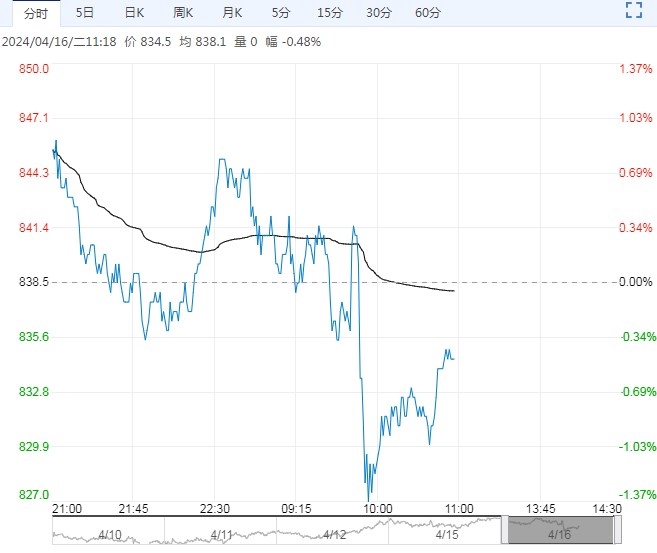

近期看到在利润的不断被压缩之下,部分地炼相继降负停产沥青,这给到供应端一定的利好,因此也看到尽管需求端没有亮点,库存压力偏大的背景之下,近一段时间沥青价格表现相对强势。

【沥青】

周一,上期所沥青主力合约BU2406收涨0.39%,报3819元/吨。

近期看到在利润的不断被压缩之下,部分地炼相继降负停产沥青,这给到供应端一定的利好,因此也看到尽管需求端没有亮点,库存压力偏大的背景之下,近一段时间沥青价格表现相对强势。

从4月来看,由于炼厂亏损明显,预计国内沥青供应依然维持偏低位水平,隆众预计二季度沥青产量维持在238-245万吨左右,同比下降62.78万吨,跌幅7.97%。

需求端整体还是处于淡季状态,短期看不到向上支撑的驱动,但是从中期维度来看,环比一季度肯定会有边际好转。预计在供应增加不及需求的背景之下,沥青价格有望跟随油价重心上移。

【聚丙烯】

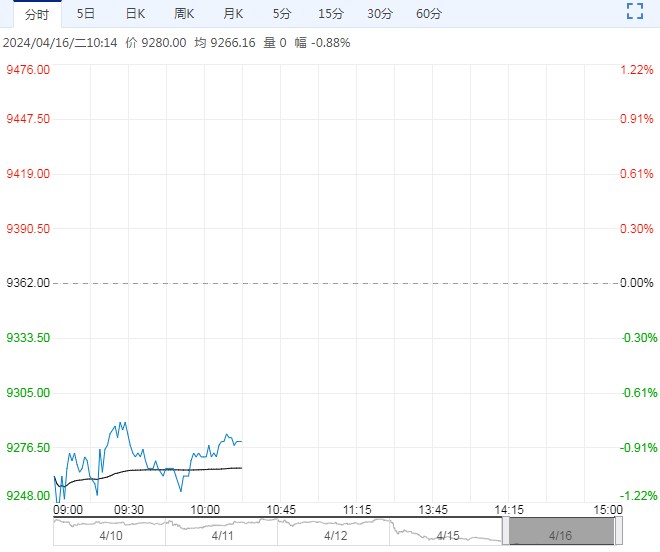

周一,华东拉丝主流在7530-7680元/吨。

供应方面,东华能源宁波二期一线(40万吨/年)PP装置重启,天津石化二线(20万吨/年)PP装置重启,东华能源茂名(40万吨/年)PP装置停车检修,福建联合二线(22万吨/年)PP装置停车检修。

原材料方面,丙烯价格涨25在6915元/吨,甲醇价格涨30在2475元/吨。

利润方面,油制PP毛利-1636.47元/吨;煤制PP生产毛利0.02元/吨;甲醇制PP生产毛利-1325.83元/吨;丙烷脱氢制PP生产毛利-634.29元/吨;外采丙烯制PP生产毛利-190.72元/吨。

综合来看,供应偏强,需求恢复缓慢,后续有一定的库存压力,短期来看成本端是价格变动的主要因素,主力合约跟随SC价格变动,现货波动相对较小。

编辑:金闪闪

<上一篇 沪镍社会库存持续积累 不锈钢供需矛盾凸显

相关阅读

点击查看更多

点击查看更多