供给端,成本压力下,海外部分高成本矿山出现减产,全球冶炼产能增加更加重了原料紧缺的局面,TC及冶炼利润被挤压至低位,三季度开始,新锌矿项目有望逐渐贡献产量,全球锌矿产出有望重回增长。

【工业硅】

昨日,工业硅主力06合约日内震荡,收盘价11695元/吨(以收盘价对比,+175元/吨,+1.52%)。现货参考价格13250元/吨(-0元/吨)。短期现货市场成交略有企稳,下游多晶硅及有机硅企业开工略有回升,但受低成本产能投放影响,现货承压下行。

基本面方面:工业硅产量89170吨,环比-1.55%;总库存167200吨,环比-1.3%;行业平均成本新疆地区13691元/吨,四川地区15522元/吨;综合毛利新疆地区1101元/吨,四川地区-245元/吨;较前期行业生产利润小幅降低。

短期去库速度放缓,总库存保持低位,下游采购心态保持谨慎。

策略:近期现货承压下行,市场整体仍偏弱,下游开工率略有回升。后期关注光伏出口情况。

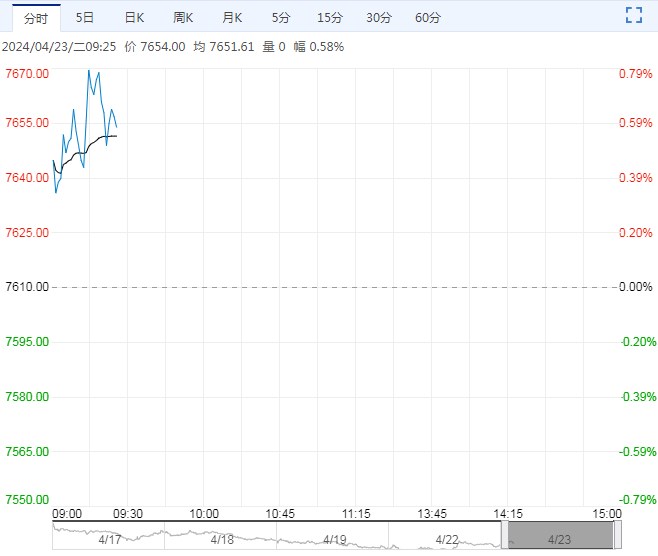

【沪锌】

隔夜锌价宽幅震荡。

从中长期基本面来看,全球制造业复苏对锌的需求拉动要弱于铜铝,因铜铝锌细分下游侧重点的差异。锌下游消费中基建和建筑业的占比明显更高,当前国内地产仍在寻底,地方政府财政压力,也制约了基建上限,海外高利率环境下,发达经济体服务业火热,但地产仍在低潮中,全球锌需求仍无明显增量。

供给端,成本压力下,海外部分高成本矿山出现减产,全球冶炼产能增加更加重了原料紧缺的局面,TC及冶炼利润被挤压至低位,三季度开始,新锌矿项目有望逐渐贡献产量,全球锌矿产出有望重回增长。

综合来看,锌远期需求增速疲软,供给端又有正在路上的增量项目,当前的供给过剩局面仍难扭转。预计中期内,随着资金退潮,贵金属、有色波动率降低,受基本面压力,锌价将有不小的回落压力。

<上一篇 硅铁供需双弱 锰硅上行空间受高库存压制