需求方面,江浙终端开机率局部下降,江浙下游加弹、织造、印染负荷分别在94%、79%、90%,江浙终端工厂原料备货量下降,原料采购氛围相对偏弱,下游消化前期备货为主,部分刚需跟进。

【短纤】:跟随成本端调整为主

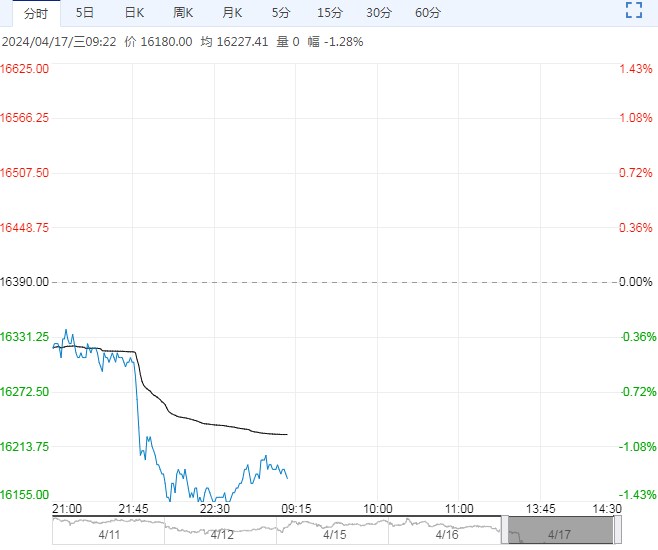

上一交易日,短纤2406主力合约上涨,涨幅0.43%。

供应方面,短纤装置负荷下滑至76.6%。

需求方面,江浙终端开机率局部下降,江浙下游加弹、织造、印染负荷分别在94%、79%、90%,江浙终端工厂原料备货量下降,原料采购氛围相对偏弱,下游消化前期备货为主,部分刚需跟进。

截至目前,终端备货少的在5-10天左右,偏高备货至月底附近依旧。坯布销售分化依旧,布价基本持稳。直纺涤短产销尚可,平均64%。

综上,短纤基本面小幅改善,库存处于可控范围,聚酯和终端织机开工持稳,估值低位有支撑,成本端支撑有限但仍为主导因素,短期震荡调整为主,关注成本端变化情况。

【PVC】:卖出虚值看涨期权

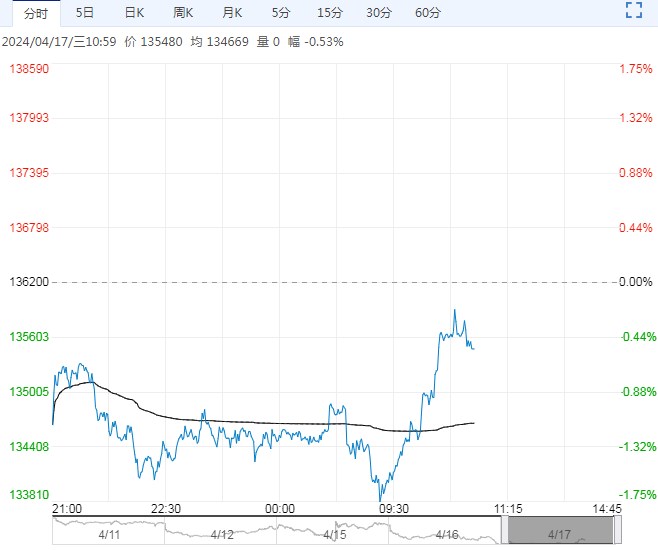

上一交易日,PVC主力合约收跌1.24%,现货价格普遍下跌(10-50)元/吨,基差持稳。

上周盘面窄幅震荡运行,短时供需无明显预期差,虽然供应预计下行,但均在预期之内,上方受到高库存压制,大幅上行空间有限,建议考虑卖出虚值看涨期权。

基本面具体来看,供应端,最新一期PVC生产企业产能利用率下降至77.85%,产量同比处于偏高水平,春检逐步启动,预计开工仍有下行空间。

需求端下游开工同比仍处低位,内需偏弱,出口预计在印度需求旺季下上半年国内出口保持较好水平;原料端兰炭价格走低,片碱价格偏弱,氯碱综合利润同比仍处偏低水平。

华东电石法五型现货库存现汇报价在5530-5630元/吨,乙烯法弱势在5750-5950元/吨区域报价。截至4月12日,国内PVC社会库存在60.25万吨,环比增加0.02%,同比增加15.94%。

观点:建议卖出虚值看涨期权。

<上一篇 消费进入淡季 生猪市场需求持续低迷

下一篇> 鸡蛋各市场去库为主 预计郑棉短期宽幅为主