鲁北地区下游主力企业招标采购,地炼利润可观,原料库存高位,采购量有所下滑,降雪影响消退,汽运费大幅回落,贸易商转单价格坚挺上涨为主,下游主动延长合同,同时运费仍有下降空间,鲁北下游主力企业招标价格涨至2460元/吨附近。

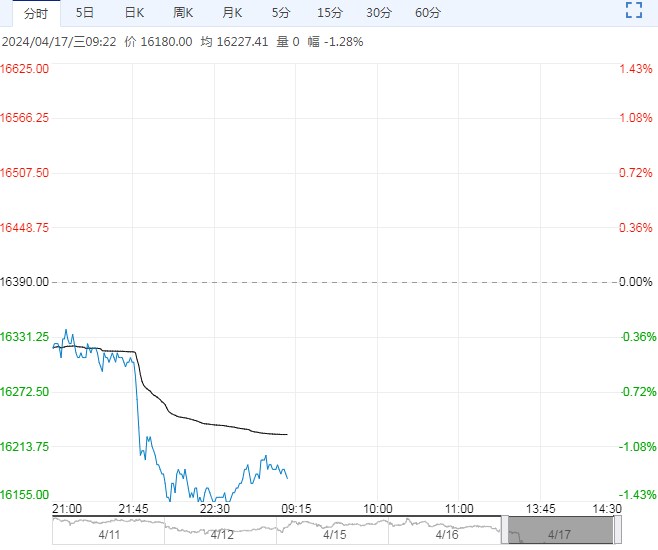

【市场情况】期货市场:期货夜盘震荡为主,最终报收2516(-4/-0.16%)。

现货市场:生产地,内蒙南线报价2220元/吨,北线报价2170元/吨。关中地区报价2250元/吨,榆林地区报价2210元/吨,山西地区报价2210元/吨,河南地区报价2420元/吨。

消费地,鲁南地区市场报价2500元/吨,鲁北报价2460元/吨,河北地区报价2280元/吨。西南地区,川渝地区市场报价2280元/吨,云贵报价2390元/吨。

港口,太仓市场报价2620元/吨,宁波报价2720元/吨,广州报价2620元/吨。

【重要资讯】本周(20240415-0416),西北地区甲醇样本生产企业周度签单量(不含长约)总计86000吨(8.60万吨),较上一统计日增加32000吨(3.20万吨),环比+59.26%。

【交易策略】春检开始,供应不端收紧,但由于煤制甲醇不断扩大,部分企业推迟春检时间,内地企业经过一轮去库,当前库存降至较低水平,市场情绪高涨,下游刚需采购,采购情绪强烈,厂家出货顺畅,多溢价成交,主流企业竞拍价格2170-2220元/吨附近,终端下游刚需释放,贸易商竞拍参与积极,多挺价出货为主,部分回补空单,需求支撑力度持续走强。

鲁北地区下游主力企业招标采购,地炼利润可观,原料库存高位,采购量有所下滑,降雪影响消退,汽运费大幅回落,贸易商转单价格坚挺上涨为主,下游主动延长合同,同时运费仍有下降空间,鲁北下游主力企业招标价格涨至2460元/吨附近。

港口地区库存低位徘徊,下游刚需持续拿货,斯尔邦降负,渤化MTO满负荷运行,兴兴MTO装置有停车预期,富德、诚志有降负预期,国际开工率回升高位,伊朗日产创近三年新高,但3月份装船量依旧偏低,到港量有限,港口库存难以回升,可售资源紧缺,加上需求有一定支撑,基差坚挺,中性库存下刚需消耗,对价格有较强支撑。

当前,煤价止跌,成本支撑力度一般,甲醇现货价格坚挺,煤制利润持续扩大,整体开工率高位,但春检在即,同时即期进口量较低,整体供应紧张,当前宏观经济刺激预期偏强,大宗商品整体氛围触底反弹,市场情绪略有改善,甲醇基本面短期较强,价格仍坚挺为主,但随着MTO装置预期检修计划落地,需求端有所弱化,同时进口增量预期,上方空间有限。

<上一篇 消费进入淡季 生猪市场需求持续低迷