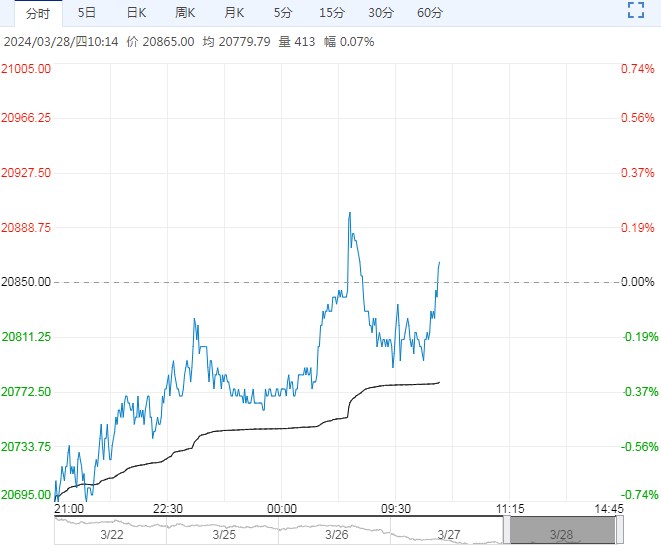

盘面情况:隔夜LME铅报收2003美元/吨,较前一交易日下跌0.64%。沪铅主力合约夜盘报收16295元/吨,较前一交易日上涨125元/吨;

【市场回顾】

1、盘面情况:隔夜LME铅报收2003美元/吨,较前一交易日下跌0.64%。沪铅主力合约夜盘报收16295元/吨,较前一交易日上涨125元/吨;

2、现货情况:上海市场1#电解铅均价16075元/吨,较上一交易日下跌25元/吨。LME铅库存较前一交易日持平录得267850吨。LME0-3M贴水至40.01美元/吨,较前一交易日贴水缩小2.45美元/吨。

【重要资讯】

1、下游市场:山东地区经销商反映电动自行车蓄电池市场更换需求清淡,电池销量提升困难,目前电池库在20天以上,另主型号48V20Ah批发390元/组。江西地区厂家反映电动自行车蓄电池市场渐入淡季,经销商采购积极性下滑,为控制成品库存,目前工厂处于减产状态,开工率在70%附近。

2、3月废电瓶价格基本持稳,当前在9725元/吨左右。近期铅价维持高位震荡,若厂家大幅调整价格,回收商畏跌/看涨情绪均会显现,整体出货意向会转弱,再生铅厂原料库存相对充足,其中在3月份第一周安徽多家企业日到货量高达5000吨,厂内原料快速达到高位,而后两周虽然到货有减少,但库存位置仍较安全。

3、本周SMM铅锭五地社会库存总量至5.59万吨,较上周减少0.68万吨。偏北方地区原生铅炼厂检修继续推进,铅锭地域性供应趋紧,加之铅价震荡回落,大型下游企业按需接货,铅锭社会库存延续降势,降至近一个月低位。

【交易策略】

供应端,原生铅炼厂检修增多,其中交割品牌货源再度减量,而再生铅利润尚可,供应稳中有增。但铅消费方面,淡季态势开始显现,下游企业采买谨慎。海外铅矿受铅锌矿山减产影响后市场流通货源减少,供应紧张趋势加剧,加工费再度下跌。

单边:当前供需矛盾暂不突出。预计短期震荡运行为主,价格区间1.6-1.65万元/吨,后续注意国内废电瓶等原料供应与铅酸电池企业开工情况。

下一篇>已是最后一篇