.上周SMM再生铅四省周度开工率为55.3%,较上周增加2.6个百分点。南方市场近期消费情况极其不佳,部分铅酸蓄电池生产企业出现减停产现象;但再生铅供应稳中有增,市场再生精铅流通货源较多,这就导致持货商报价出现大贴水。

【市场回顾】

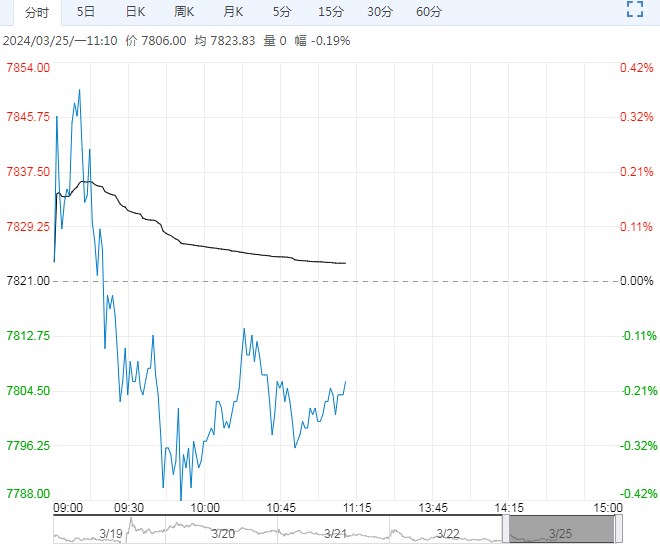

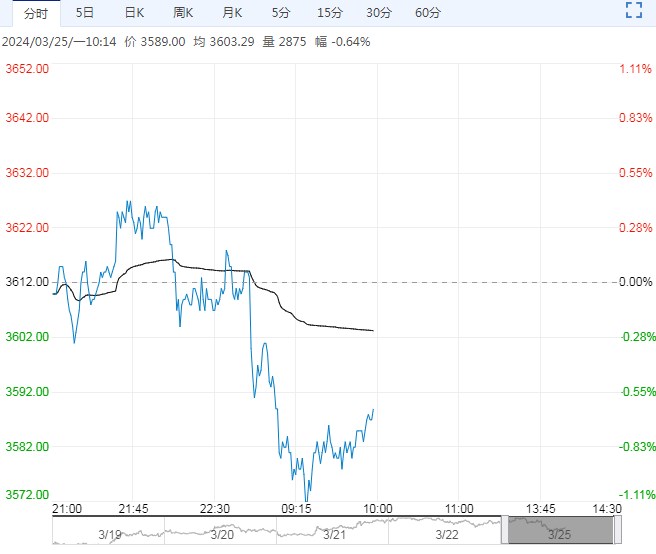

1、盘面情况:隔夜LME铅报收2037美元/吨,较前一交易日下跌0.97%。沪铅主力合约夜盘报收16245元/吨,较前一交易日上涨25元/吨;

2、现货情况:上海市场1#电解铅均价16075元/吨,较上一交易日持平。LME铅库存较前一交易日持平录得267775吨。LME0-3M贴水至41.5美元/吨,较前一交易日贴水缩小2.1美元/吨。

【重要资讯】

1.上周SMM再生铅四省周度开工率为55.3%,较上周增加2.6个百分点。南方市场近期消费情况极其不佳,部分铅酸蓄电池生产企业出现减停产现象;但再生铅供应稳中有增,市场再生精铅流通货源较多,这就导致持货商报价出现大贴水。

2.据海关数据显示,2024年2月份精铅出口量1799吨,环比下滑37.77%,同比下滑87.94%;1-2月份精铅及铅材合计出口量为8945吨,累计同比下滑77.46%。

2月上旬国内下游电池生产企业春节前积极备货,市场铅锭流通货源较少;中旬为春节假期,市场交易基本静止,因此中上旬精铅出口困难;节后沪铅2402合约交割,叠加春节期间铅锭累库,下旬铅价失守万六关口,海外LME铅走势尚可,精铅稍有出口但环比仍下滑。

3.上周,SMM铅锭五地社会库存总量至6.28万吨,较前一期减少0.6万吨。偏北方地区原生铅冶炼企业检修增多,铅锭供应阶段性减量,叠加周内铅价震荡下行,企业按需采购,社会库存随之下降。

【交易策略】

供应端,由于3月原生铅因冶炼厂检修及原料供应等原因或将出现下滑,而再生精铅集中恢复。国内下游消费恢复后以消化2月长单库存为主,除大规模蓄电池厂家外,下游多数中小规模铅蓄电池企业原料备库积极性较差,同时国内市场铅消费传统淡季临近,下游企业多是以销定产状态。

单边:铅价回归基本面,供需矛盾暂不突出。预计短期震荡调整为主,关注上方压力位1.65万元/吨,后续注意国内废电瓶等原料供应与铅酸电池企业开工情况。

<上一篇 菜籽粕库存维持低位 豆粕短期回归震荡

下一篇> 现货市场仍较为低迷 沪锡社会库存持续累库