供应端锡锭进口盈利窗口逐渐关闭,加上印尼大选影响RKAB的相关审批,国内1月及2月份进口锡锭量级逐步减少,不过本周印尼矿产审批取得进展后供应忧虑有所缓解,缅甸未复产情况下,越南、刚果金等国锡矿对国内供应有所补充。

【市场回顾】

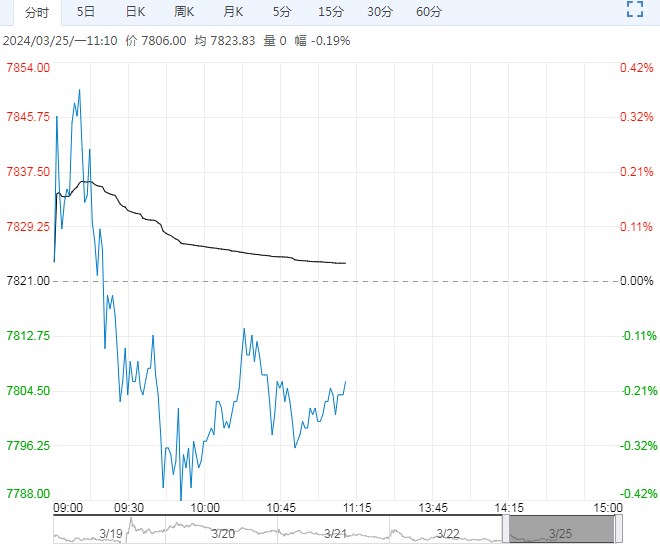

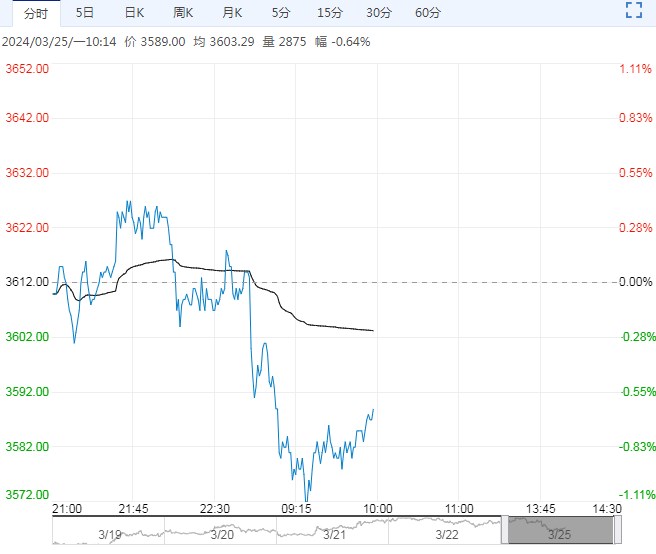

1、盘面情况:隔夜LME锡报收27725美元/吨,跌幅0.77%。沪锡主力合约夜盘报收227240元/吨,较前一交易日下跌620元/吨;

2、现货情况:上海现货锡锭报价226250元/吨,较上一交易日涨1500元/吨;海外LME最新库存水平为4955吨,较上一交易日持平。LME0-3M贴水至205.6美元/吨,较前一交易日贴水缩小35.4美元/吨。

【重要资讯】

1.1月份国内锡矿进口量为2.03万吨(折合约4900金属吨),2月份国内锡矿进口量为1.69万吨(折合约5500金属吨)环比-16.86%。同比下滑1.44%。1-2月累计进口量为3.72万吨,累计同比增加11.06%。

2.印尼矿业部官员表示,今年迄今为止,该国政府已经发放镍矿生产配额总计1.5262亿吨,已经发放锡矿生产配额44,481.63吨,该国正在加速生产配额审批。

该官员表示,截至目前该国政府已经为总计191家矿产商(其中包括镍、锡和铜产商)发放生产配额。印尼能源和矿产资源部矿产和煤炭代理总干事Bambang Suswantono周二在该国议会表示,目前该国有超过500个矿业生产计划仍在评估中。

【交易策略】

供应端锡锭进口盈利窗口逐渐关闭,加上印尼大选影响RKAB的相关审批,国内1月及2月份进口锡锭量级逐步减少,不过本周印尼矿产审批取得进展后供应忧虑有所缓解,缅甸未复产情况下,越南、刚果金等国锡矿对国内供应有所补充。

国内预计3月份精炼锡产量将在15560吨左右,同比增加3%,短期锡锭供应较充足。虽然需求端有回暖预期,但是当下现货市场的仍较为低迷,周度锡锭社会库存持续累库。

单边:供应忧虑缓解但整体依然偏紧,短期震荡调整为主,中期或有上行空间,后续关注佤邦复产和印尼出口等相关政策。

<上一篇 沪铅期价回归基本面 供需矛盾暂不突出