基建和制造业投资维持高增长,地产端投资降幅出现收窄。钢材出口继续维持高增速,前期对铁元素总需求的悲观预期得到修正。成材盘面出现反弹,带动炉料端走强。高频数据来看,近日成材下游需求也出现改善,出货加快,本周建材库存已出现拐点,由增转降。前期需求端对黑色系价格的负反馈基本结束。

【行情复盘】

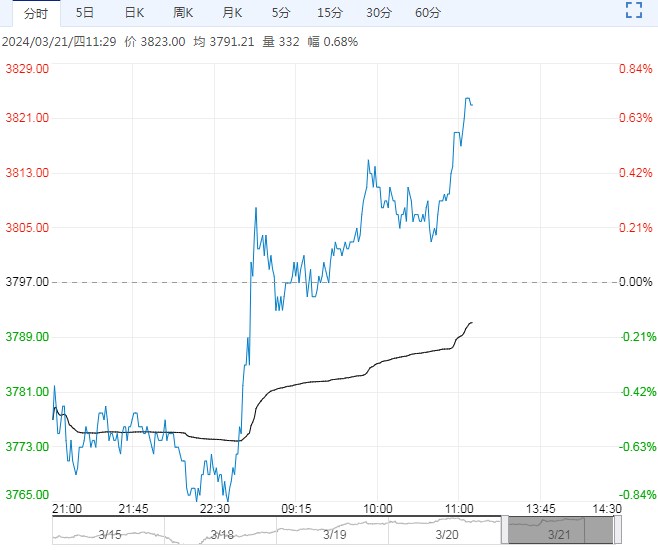

铁矿石昨夜盘维持稳定,主力合约下降0.18%,收于825.5.

【重要资讯】

2024年国内GDP增速目标定在5%。赤字率3%,专项债规模3.9万亿以及1万亿的超长期特别国债。今年1-2月全国固定资产投资50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。

2月5日央行下调存款准备金率0.5个百分点。2月LPR报价出炉,5年期以上报3.95%,上月为4.2%。

2月财新中国制造业PMI报50.9,环比上升0.1个百分点,2021年下半年以来首次连续四个月位于扩张区间,制造业景气度持续提升。

国家统计局公布的2月制造业PMI为49.1%,环比下降0.1个百分点,主要受春节假期影响。

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年2月份为46%,与上月持平。

【市场逻辑】

美联储昨夜维持基准利率不变,市场对6月降息预期再度升温,金属板块短期估值有望提升。

1-2月经济数据公布,1-2月全国固定资产投资50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。

基建和制造业投资维持高增长,地产端投资降幅出现收窄。钢材出口继续维持高增速,前期对铁元素总需求的悲观预期得到修正。成材盘面出现反弹,带动炉料端走强。高频数据来看,近日成材下游需求也出现改善,出货加快,本周建材库存已出现拐点,由增转降。前期需求端对黑色系价格的负反馈基本结束。

随着终端需求的回升,铁水产量二季度有望回补,进而带动钢厂对炉料端的补库。对铁矿远月09合约而言,多配的机会大于风险。

【交易策略】

黑色系悲观预期出现扭转,下游需求逐步释放,二季度铁水有望回补,钢厂补库将带来对炉料端价格的提振。对铁矿远月09合约而言,多配的机会大于风险,轻仓试多。

下一篇> 沪铝消费表现平平 沪铜宏观预期偏积极