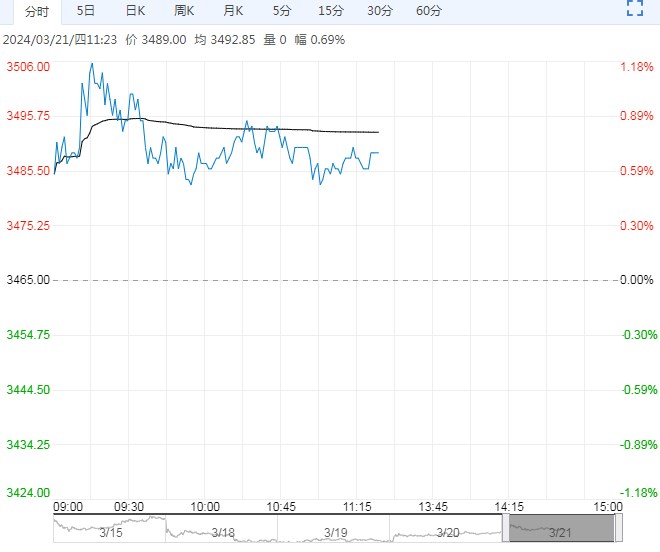

海关统计数据显示,2024年1-2月中国大豆进口量为1303.7万吨,同比减少8.80%。港口大豆库存周比回落较快处于近6年同期次高水平。油厂豆粕库存回落处于近9年同期第4低水平,豆粕库存阶段性改善,但后期南美豆大量到港后预计豆粕再度面临累库压力。

【豆粕】:偏空思路

美豆周二在技术性交易中下挫,因巴西正在进行的收割工作带来压力,以及对中国美豆需求放缓的担忧拖累价格。交易员也在美国农业部3月28日的种植意向和季度库存报告之前调整头寸,这些报告可能引发市场波动。

国内方面,巴西4月船期大豆到岸升贴水持稳。

海关统计数据显示,2024年1-2月中国大豆进口量为1303.7万吨,同比减少8.80%。港口大豆库存周比回落较快处于近6年同期次高水平。油厂豆粕库存回落处于近9年同期第4低水平,豆粕库存阶段性改善,但后期南美豆大量到港后预计豆粕再度面临累库压力。

生猪养殖亏损收窄处于近8年同期第3高水平,白羽肉鸡养殖转为亏损,亏损处于近8年同期最高水平。2024年2月份中国能繁母猪存栏4042万头,环比下降0.6%,同比下降6.9%。现货方面,连云港3560,持稳。4月船期巴西豆折盘面5月榨利251元/吨(+45)。

小结:偏空思路。

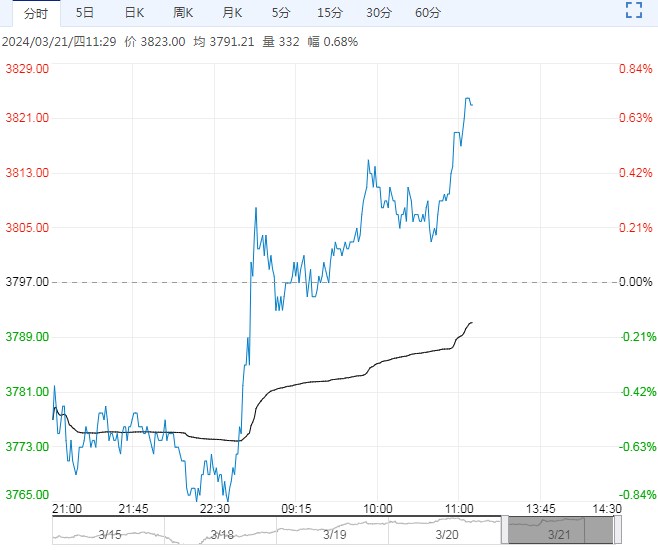

【玉米】:弱势震荡博弈

3月USDA供需报告显示,阿根廷产量上调100万吨至5600万吨,巴西产量不变,美玉米预估数据与上月保持一致。全球玉米产需略微收窄,全球玉米库存小幅调减243万吨。

截止15日当周,国内售粮进度达70%,同比偏慢9%,售粮进度处于近年偏慢水平。

上一交易日,北港新粮2350-2380元/吨,平舱价2420-2440元/吨,较前日上涨20元每吨,南港玉米成交价2510-2520元/吨,较前日上涨20元每吨。

受增储消息影响,东北产地种植户挺价心态趋浓,贸易商发往港口并不顺价,北方港口集港量略有减少,贸易商小幅提价,装船需求小幅减少,销售不畅,贸易商后续提价收购的意愿减弱。南方港口粮源供应相当充足,饲企主要以消化库存为主,对玉米新签单意向不理想,由于到货成本支撑报价维持偏强态势。

上一交易日,主力合约下跌1.26%,夜盘上涨0.17%至2427元/吨,基差10。

整体来看,气温上升后,基层和贸易商环节售粮集中度或有增强,养殖下游消耗低价进口谷物为主,存追涨待跌心态,故而玉米或进入弱势震荡局面。