在经历了16-17年的减产牛市之后,棕榈油从17年下半年开始进入熊市周期,在短期库存无忧的情况下,无论是产区的库存还是价格都与2015年下半年走向类似。

国内整体植物油库存较高,限制了本年度棕榈油国内的库存和进口量,这与15年植物油库存较低,尤其是豆油的基本面较好有所区别。

如果未来看到棕榈油的库存累积,大概率需要植物油(尤其是豆油)的库存下降,以给棕榈油让出库存空间。

进而,我们才能看到国内的棕榈油月间差走弱(相比较成本端),或者品种间价差走弱。

而可能会实现这一过程最大的因素来源于中美关系的不确定性。

一、国外供需情况

(一)产量端

截止8月MPOB公布的马来7月产量数据,马来西亚单月产量150.3万吨,环比增加12.8%,同比下降17.7%,09年以来历史最差7月产量。今年6-7月份的产量数据在马来历史上到底有多差,我们用几个简单对比来说明:

1. 6-7月份产量总计283.6万吨,这是08年以来最少的6-7月份的产量总和,甚至低于2016年的减产年份。

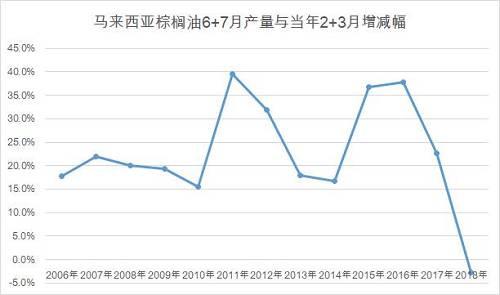

2. 通常意义上,我们认为2-3月份为棕榈油全年产量定调,那么6+7月份产量的总和相比2+3月份产量总和下降2.8%(如下图),历史没有过,而这一数据的历史均值是增加24.8%。

而2015年7月份马来单月产量181.6万吨,环比增幅2.9%,同比增幅9%。巧合的是2015年181.6万吨的产量,是当时历史最高的7月产量(后来被17年7月打破)。从下图我们也可以看得出,整体2015年的产量季节性很符合历史规律,而今年目前的产量有一定的季节性偏离。

编辑:金闪闪

<上一篇 贸易摩擦持续升温 豆粕顺势上涨

下一篇> 新陈交替、产量堪忧 玉米价格何去何从?

相关阅读

点击查看更多

点击查看更多