业内对全球市场原生镍“供应短缺”达成共识,立足点是印尼不锈钢及新能源等领域的需求持续且迅猛,但对供应短缺的程度,分歧较大。确定供应短缺程度是判别后期镍价走势的依据。

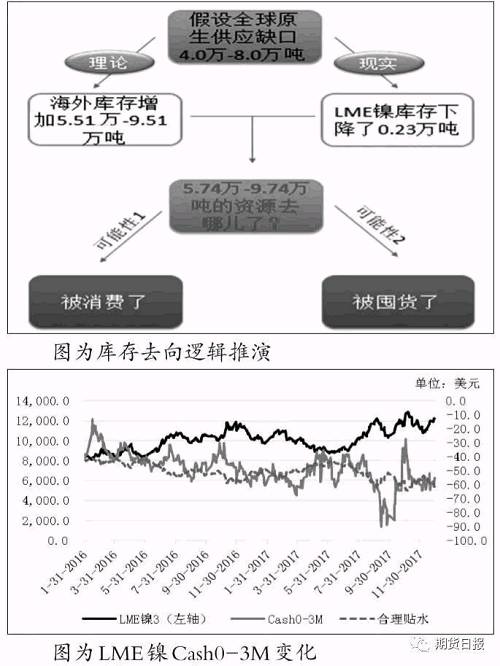

理论累库资源去了哪里

LME镍库存没有出现累库,反而下降0.23万吨。那么,这5.74万—9.74万吨资源去了哪里?几种可能,一是被消费了,二是被囤货了。当然,也有可能两者兼而有之。

通过外盘现货的升贴水去反向推断镍的需求节奏。2017年上半年,外盘现货升贴水处于偏弱水平,说明现货市场接货意愿并不强(不排除海外消化隐性库存的可能),而到了下半年,升贴水剧烈波动,由于国内仓单因素的影响,外盘筛仓单需求上升。另外,Premium从上半年的150美元上涨至下半年的300美元,激发了贸易商的囤货热情。然而,这样的囤货力度能否覆盖上述疑问的5.74万—9.74万吨货源?如果不能,那么海外市场的终端消费能力就是被低估的。

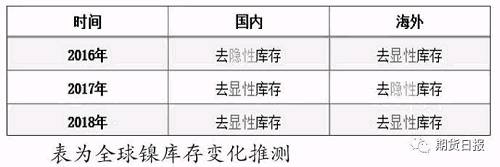

从镍库存的消化节奏看,2016年,国内侧重于消化隐性库存,而海外侧重于消化显性库存;到了2017年,国内侧重于消化显性库存,体现出来的是隐性库存已到低位,海外则侧重于消化隐性库存;2018年,在全球供应短缺且隐性库存缺乏弹性的情况下,显性库存连续下降将成为常态,加之全球范围内原生镍实际供应缺口应当在13万吨以上,考虑到去库存过程中囤货行为的存在,预计2018年全球原生镍显性库存将下降15万吨以上。

下载关注集金期货通APP,查看实时期货行情走势,获取权威 期货投资 信息!

编辑:快餐王

下一篇> 原油期货市场建设要取“势”和“实”

相关阅读

点击查看更多

点击查看更多

市场基本面偏弱 玻璃短期或以偏空震荡为主

8月21日午盘,玻璃主力合约弱势下行,目前盘内报...[详情]

郑商所:关于调整内地指定棉花交割仓库升贴水的公告

经研究决定,自2026年9月1日起在以下棉花交割仓库注册的仓单,仓库升贴水按照调整后升...