目前市场属于焦化利润传导的末端行情,随着焦煤期货价格下跌,产业利润传导的逻辑已经进入下半段,即焦化厂利润被压缩向原材料端(焦煤)转移,打压原材料价格。

集金期货通2017年11月21日消息:目前市场属于焦化利润传导的末端行情,随着焦煤期货价格下跌,产业利润传导的逻辑已经进入下半段,即焦化厂利润被压缩向原材料端(焦煤)转移,打压原材料价格。

在焦煤价格无法深度下跌的情况下,焦炭止跌反弹行情可期。其中核心的逻辑是:1。焦化产业供应及价格受利润驱动明显。2。产业链上中下游利润传导路径清晰。

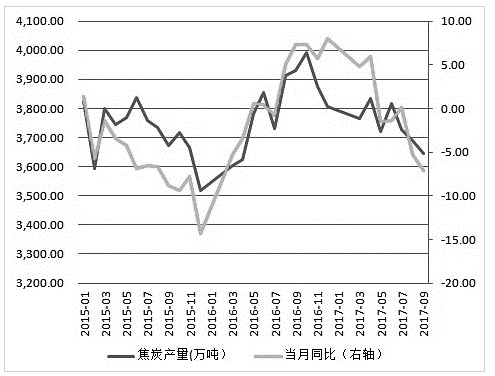

图为焦炭月度产量及同比增长

焦化行业过剩格局未变,但供应端受利润和环保因素影响明显,2017年焦炭价格呈现脉冲式波动,背后的核心产业逻辑是产业链上中下游利润的传导。随着钢厂利润的大幅回升,焦化厂在上半年经过一段时间的亏损后,主动减产的动能加强,加上独立焦化厂一直维持相对较低的库存水平,在减产后钢厂利润一度向焦化厂让渡。高利润驱使焦化厂生产动能加强,价格冲击近几年高位后出现明显下滑。

目前焦炭价格自最高已经累计下跌700元(部分焦化厂),远远超过二三季度的上涨幅度,焦化厂重新回到亏损状态。焦化利润被压缩殆尽,目前焦化厂向原材料端发力,利润压缩传导至焦煤,但传导不够顺畅,焦煤现货价格的下跌幅度和速度明显低于或慢于焦炭现货价格。

我们认为,进入供暖季后,焦化厂主动限产意愿加强,同时因为原材料端价格较难下跌(焦煤主流价格相对平稳),焦炭企业已经出现供应主动收缩的情况。后续预计部分焦化厂将重新进入焦钢博弈过程,维持高利润的钢厂虽受限产影响,但生产积极性仍高,预计利润将重新由下游、中游(焦化行业)传导,由此,焦炭价格有望在四季度止跌回升。

目前焦炭供应开始收缩:焦炭前三季度供应整体呈现增长状态,但同比增速逐步下滑,尤其进入三季度末后产量出现明显下滑状态,一是11月15日供暖季前后主产区焦化厂开始限产,供应在三四季度呈现收缩状态,四季度限产供暖季限产将更加严格,这是价格的主要支撑和驱动因素。

焦炭价格跌至目前水平后,继续下跌空间不大,后续止跌反弹行情可期。交易策略:买入焦炭J1801,建仓价位1750—1820,目标价位1880—1900,止损1700。焦炭J1805,建仓价位1850—1870,目标价位2000,止损1800。风险点:焦化限产不及预期,钢厂限产影响焦炭需求收缩幅度远大于焦炭供应收缩幅度。下载关注集金期货通APP,查看实时期货行情走势,获取权威期货投资信息!

<上一篇 玻璃期货整体呈现显著的单边上涨行情

下一篇> 焦炭期货价格维持强势

相关阅读

市场需求走弱 预计铁矿石短期呈偏弱走势

11月5日午盘,铁矿石主力合约弱势下行,目前盘内...[详情]

上期所:关于调整铸造铝合金等期货及期权品种手续费的通知

经研究决定,自2025年11月10日交易(即11月7日晚夜盘)起:铸造铝合金期货和胶版印刷纸...