PP期货主力合约1801在7—8月的传统淡季最高上冲至9805元/吨,较5月中旬的低位大幅上涨近2500元/吨。

随着9月合约进入交割月,以及前期超涨导致的价差体系内估值偏好,PP期货出现了较为明显的获利回吐走势。

截至9月中旬,PP1801合约回调幅度接近1000元/吨。我们认为,短期内PP将弱势振荡来消化9月的仓单压力,但下跌空间仍相对有限,后期有望在库存低位以及终端需求良好的带动下企稳反弹。

供应保持在偏低水平

9月初,宁夏宝丰、河北海伟、镇海炼化装置因故障临时停车检修导致国内PP装置开工率大幅下滑,国内PP产量仍处在相对偏低水平。

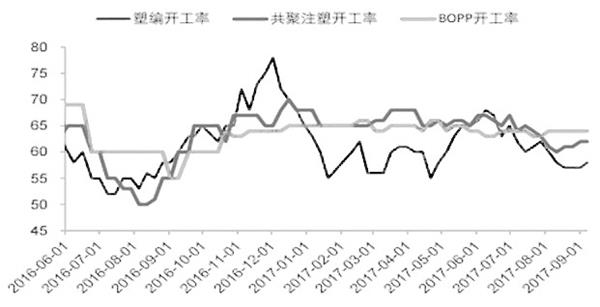

图为PP下游企业开工率

进口市场方面,近几年随着国内PP产能不断投放,PP进口依存度不断降低。一季度,因国内PP大涨且内外盘正挂,造成PP进口量巨量增加。随后由于PP价格回落,且内外倒挂程度加剧,进口量同比环比逐步下滑。尽管6—8月国内PP价格出现较大幅度的上涨,但PP一直保持内外盘倒挂状态,对应PP进口量将季节性回升,但同比延续下滑的概率偏大。因此,不论是国产量和进口量,PP总体供应量将保持在偏低水平。

编辑:wujie

下一篇> 焦炭期货利好支撑延续 煤价涨幅超出预期

相关阅读

点击查看更多

点击查看更多

市场需求走弱 预计铁矿石短期呈偏弱走势

11月5日午盘,铁矿石主力合约弱势下行,目前盘内...[详情]

上期所:关于调整铸造铝合金等期货及期权品种手续费的通知

经研究决定,自2025年11月10日交易(即11月7日晚夜盘)起:铸造铝合金期货和胶版印刷纸...