需求方面,SMM铅蓄电池厂周度开工率68.9%,铅锭成本压力及终端需求走弱因素使铅蓄电池厂有所减产,开工率下滑,后续电动车需求渐冷,铅市消费预期走弱。

美联储如期降息,鲍威尔鹰派发言,后续降息节奏及幅度或不及市场预期,中美领导会晤形成新共识,后续宏观变动较多仍待持续观察。

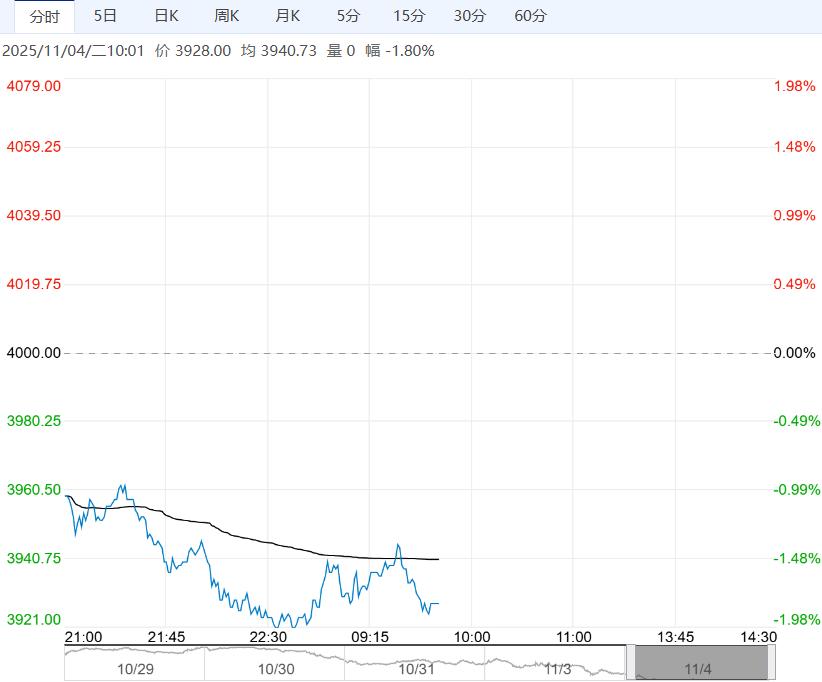

国内锌矿加工费下滑,进口矿加工费挺立,原料有冬储需求,冶炼厂家“以价换量”,原料库存水平仍相对充裕,10月国内炼厂有检修计划,整体产出或有所下调,但11月检修结束后或重回高产状态。

国内交易所+社会库存小幅去库,下游需求表现较为平淡,镀锌周度开工下滑,终端成品库存累增,内需消费疲软。

观海外市场,LME库存持续去化保持低位,但近期LME现货升水快速下滑,前期国内出口盈利窗口短暂打开或有提振10月出口消费。

锌市“内弱外强”结构延续,国内供应高位保持、下游需求疲软,内需表现拖累抑制国内锌价上涨动能,但下方价格仍有内外BACK结构支撑,沪锌价格上下有限,参考运行区间22000-23000元/吨。

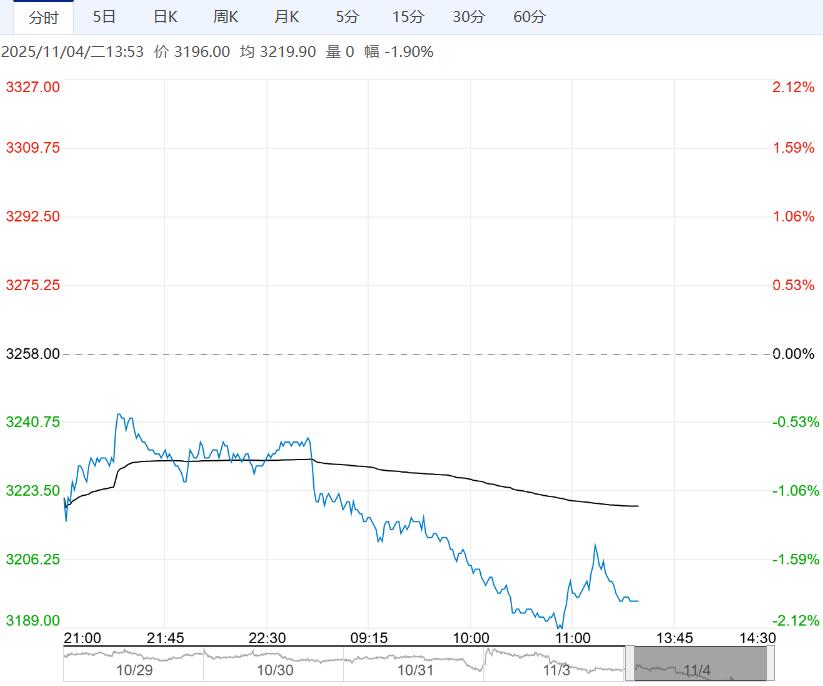

原料方面,铅精矿货源仍偏紧,加工费低位继续下滑;废电瓶货量略增加,回收商端利润仍微薄,近日废电瓶价格表现平稳。

供应方面,近日北方环保管控对再生铅复产及运输带来一定影响,再生铅冶炼利润空间尚存,安徽等地供应增加预期较强。

需求方面,SMM铅蓄电池厂周度开工率68.9%,铅锭成本压力及终端需求走弱因素使铅蓄电池厂有所减产,开工率下滑,后续电动车需求渐冷,铅市消费预期走弱。

综合而言,铅蓄电池厂采购积极性不足,铅锭现货紧张情况有所缓解,社会库存转为累积,后市再生铅继续复产而需求走弱预期下,铅价或承压运行,关注环保扰动。

编辑:金闪闪

<上一篇 沪铜面临历史高位压力 预计螺纹钢短期延续震荡寻底态势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多