虽然市场库存处于高位,但库存水平边际去化,反映下游在当前价格下的备库热情有所降温。短期热需求在政策窗口期内仍将延续,但远端仍有退订风险。

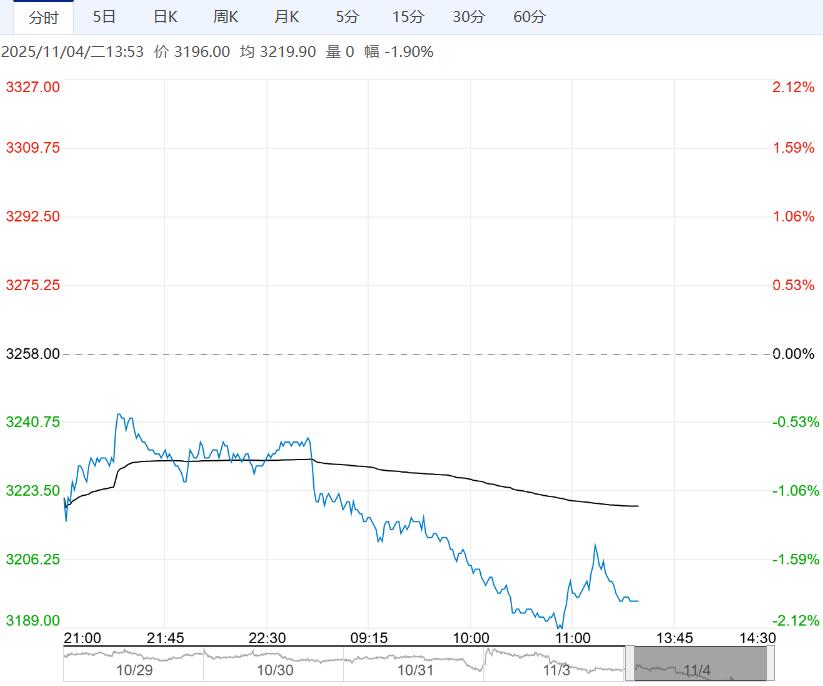

周一沪锡主力2512合约期价日内横盘震荡,夜间窄幅震荡,伦锡震荡。

现货市场:听闻小牌对12月贴水200-升水200元/吨左右,云字头对12月升水200-升水500元/吨附近,云锡对12月升水500-升水800元/吨左右。

SMM:截止至上周五,社会库存为6684吨,周度环比减少144吨,云南和江西两省炼厂开工率为68.72%,周度环比减少2.89%。

整体来看,国内40%和60%锡矿加工费低位维稳,炼厂开工率周度环比小降,绝对水平处于近年偏高位,原料对冶炼厂掣肘依旧存在。

现货市场有价无市,交投以贸易商间为主,周度去库144吨,库存略放缓,宏观靴子落地,锡价走势回归基本面,当前供需双弱格局未变,短期锡价横盘震荡。

【碳酸锂】:多空均有博弈空间,锂价宽幅震荡

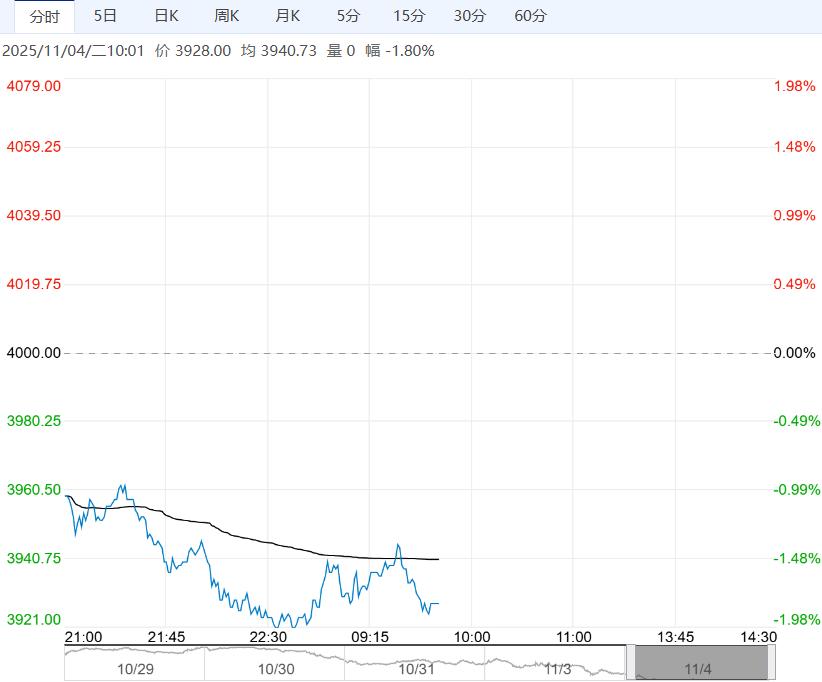

周一碳酸锂价格宽幅震荡,现货价格上涨。

SMM电碳价格上涨450元/吨,工碳价格上涨450元/吨;SMM口径下现货贴水2601合约1280元/吨;原材料价格小幅上涨,澳洲锂辉石价格下跌10美元/吨至975美元/吨,国内价格(5.0%-5.5%)价格下跌100元/吨至6925元/吨,锂云母(2.0%-2.5%)价格下跌30元/吨至2150元/吨。

仓单合计27290手;匹配交割价80840元/吨;2601持仓52.51万手。

产业上,湖南大中赫锂矿近期表示,公司年产8万吨电池级碳酸锂项目已于10月29日举行开工仪式,总工程计划2028年完工,一期2万吨产能预期在2026年投产,该项目依托鸡脚山锂矿对原有4万吨产能进行升级改造。

基本面延续偏强趋势,周产数据再创新高,但增量有限,行业总库存进一步去化,现货资源向下游流转。

虽然市场库存处于高位,但库存水平边际去化,反映下游在当前价格下的备库热情有所降温。短期热需求在政策窗口期内仍将延续,但远端仍有退订风险。在无更多车企公布购置税兜底政策的前提下,需求端存近强远弱预期,多空均有博弈空间,锂价宽幅震荡。

<上一篇 氧化铝供应压力仍在 预计沪铝短期偏强运行

下一篇>已是最后一篇