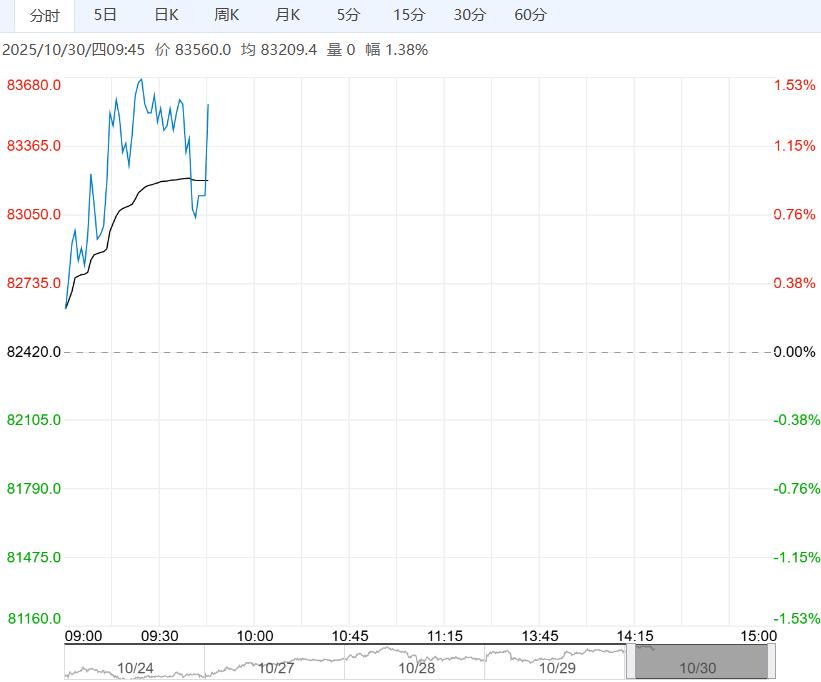

铁矿石供需格局变化不大,限产扰动下钢厂生产趋弱,矿山需求持续回落,且钢市矛盾未缓解,需求走弱预期未变。

【铁矿石】-I

日内观点:震荡偏强 中期观点:震荡

观点参考:关注MA5一线支撑

核心逻辑:铁矿石供需格局变化不大,限产扰动下钢厂生产趋弱,矿山需求持续回落,且钢市矛盾未缓解,需求走弱预期未变。

与此同时,天气因素扰动下国内港口矿石到货超预期回落,但海外矿石发运维持高位,且按船期推算后续到货重回高位,叠加内矿生产平稳,矿石供应压力偏大。

目前来看,乐观情绪主导,矿价高位运行,但供应相对偏高,且需求在走弱,基本面并未实质性改善,上行驱动不强,高位谨慎看涨,关注成材表现情况。

【合成橡胶】(BR)

日内观点:震荡偏强 中期观点:震荡偏弱

参考观点:偏强运行

核心逻辑:从供给端看,合成橡胶供应压力持续加大。2025年国内丁二烯产能计划新增98万吨,总产能预计达到767.7万吨/年,同比增长14.6%。

原料丁二烯供应的快速扩张,为合成橡胶生产提供了充足的原料保障,但也加剧了产业链的过剩压力。

今年即便在需求预期最强的时段,合成胶价格仍未出现明显反弹,反映出基本面深层次的疲软,市场已从“预期驱动”转向“现实主导”,投资者情绪趋于谨慎。

由于今日中美两国元首在韩国首尔会晤,或向市场传递积极正向预期,受此影响,本周三夜盘,国内合成胶期货2512合约呈现震荡企稳的走势,期价小幅收涨1.41%至10795元/吨。预计本周四国内合成胶期货2512合约或维持震荡偏强走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多