政策指引拉动板块走强,成本支撑较强,检修装置重启,新投装置试车,供需转弱预期强烈,但PTA加工费处于低位,整体估值偏低。

市场静待政策的进一步指引,但新投装置试车中,供需转弱预期较强,预计短期PTA上涨空间有限。

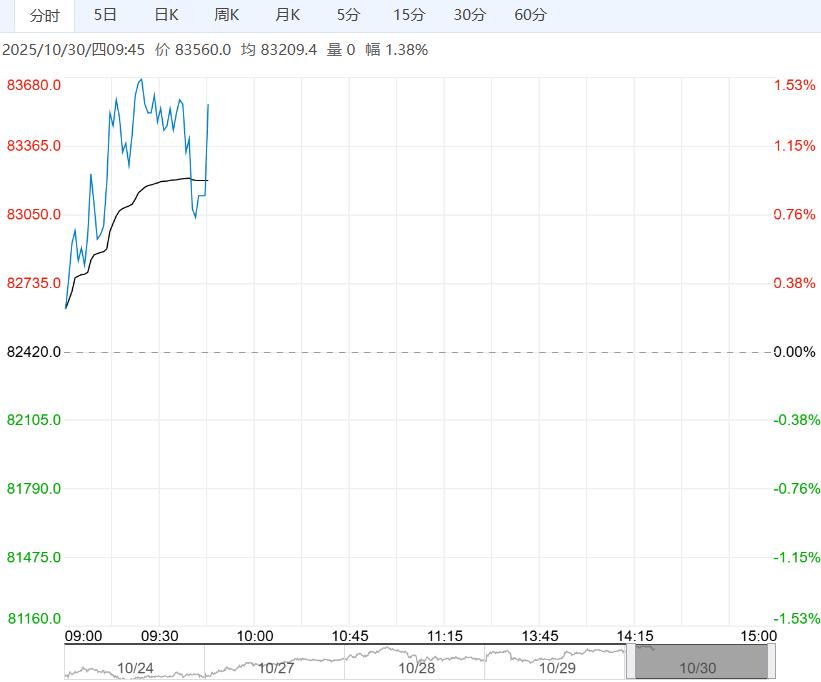

10月29日,宏观政策指引,供需有优化预期,现货价格偏暖震荡,基差走强;PTA现货价格稳定在4535元/吨,现货基差+5在2601-76;本周及下周主港交割成交在01贴水70-78附近,11月中下01报盘01贴水60-70,递盘贴水65-70有成交。

加工费方面,PX收在818美元/吨,PTA现货加工费至160.08元/吨。

10月29日,PTA产能利用率较28日持平至78.38%,聚酯产能利用率87.51%,较28日持平。

截至10月23日江浙地区化纤织造综合开工率为66.45%,较上期数据+2.39%,终端织造订单天数平均水平15.68天,较上周+0.88天。

天气继续转冷,内贸秋冬面料需求良好,坯布库存压力减缓,但市场对后期订单信心不足,刚需做货为主,原料刚性采购,预计后市开工仍面临下行压力。

总结来看:政策指引拉动板块走强,成本支撑较强,检修装置重启,新投装置试车,供需转弱预期强烈,但PTA加工费处于低位,整体估值偏低。

策略:政策指引拉动板块走强,传统旺季下游阶段性补货,供需平衡表持续去库,PTA估值偏低,但远月供需转弱预期较强,预计短期PTA反弹空间有限。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多