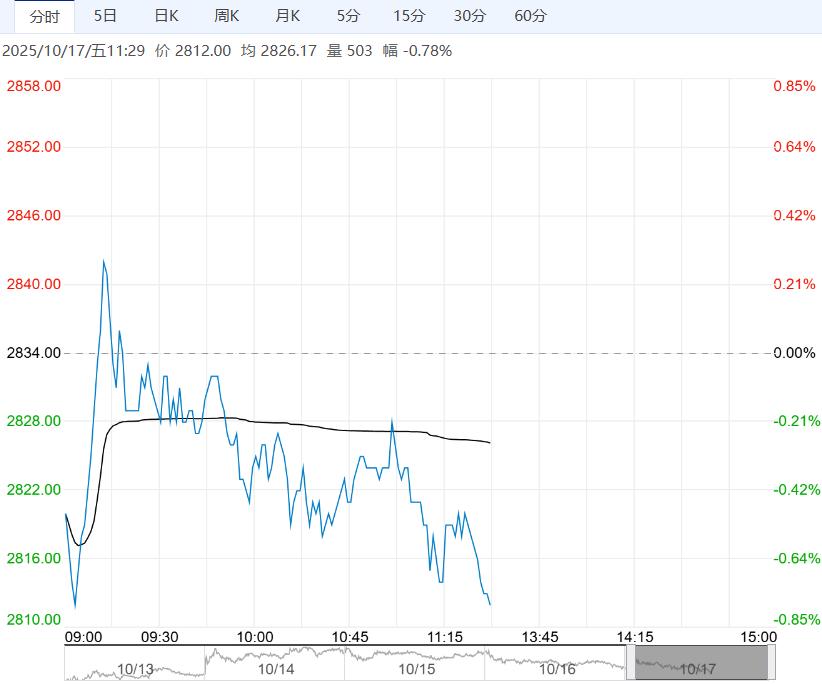

供需方面,精炼镍供应充足,节后市场成交好转程度有限,市场对银十传统旺季预期信心不足。

印尼方面,印尼自10月3日起正式将镍矿RKAB审批制度调整回年度制以更好地支撑镍价,由于对年内镍矿供应无影响,并且此前印尼已公开该项计划,多头炒作迅速退潮。

硫酸镍方面,中间品成本支撑较强,加上硫酸镍散单流通量不多,预计硫酸镍价格稳中偏强。

供需方面,精炼镍供应充足,节后市场成交好转程度有限,市场对银十传统旺季预期信心不足。

综合而言,印尼RKAB审批调整为年度制对年内镍矿供应影响有限,精炼镍库存高位积累,需求不见起色,短期镍价或随宏观扰动呈现区间震荡,主力合约主要运行区间参考11.8-12.4w,警惕印尼打击非法采矿叙事扰动。

【不锈钢】:库存略有消化,弱需求维持压制

镍铁方面,钢厂在下游订单情况不佳和生产亏损压力下对镍铁压价采购,青山10月镍铁第一轮招标价下跌10至945元/镍(舱底含税),镍铁价格或继续走弱,关注负反馈利空风险。

铬铁方面,铬矿价格小幅回调,并且钢厂采买积极性下降,铬铁现货价格呈现边际下跌。

供应方面,10月不锈钢厂排产延续增势,而下游刚需采购为主,需求未见明显改善。

库存方面,据钢联数据,截止10月16日,不锈钢89库社会库存104.12万吨,环比下降1.18%。

综合而言,钢厂对原料压价采购,社会库存略有消化,但后续不锈钢厂排产增加而需求难有明显起色,市场成交活跃度不足,短期价格缺乏反弹动力,主力合约主要运行区间参考12400—12900,关注中美关税博弈扰动及印尼消息面扰动。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多