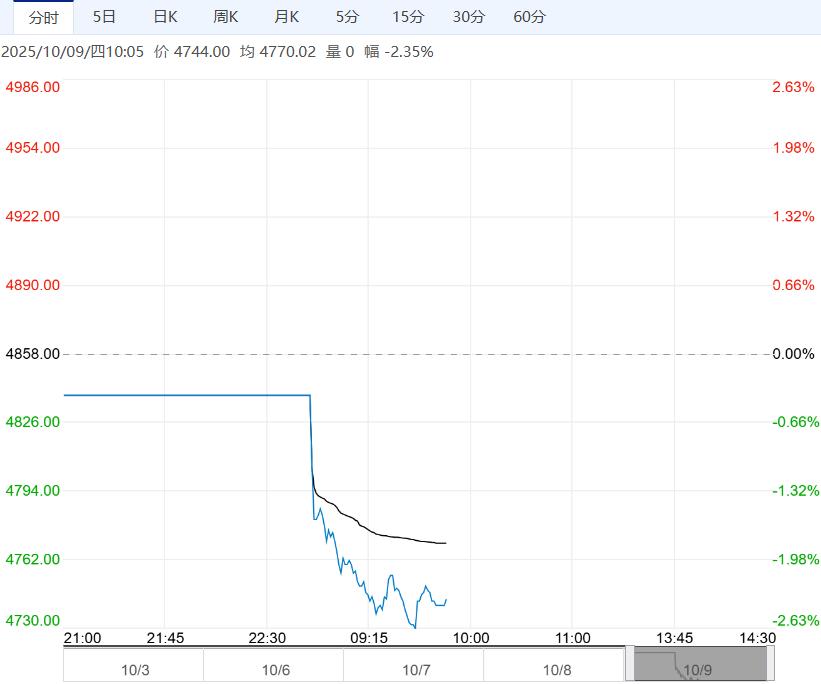

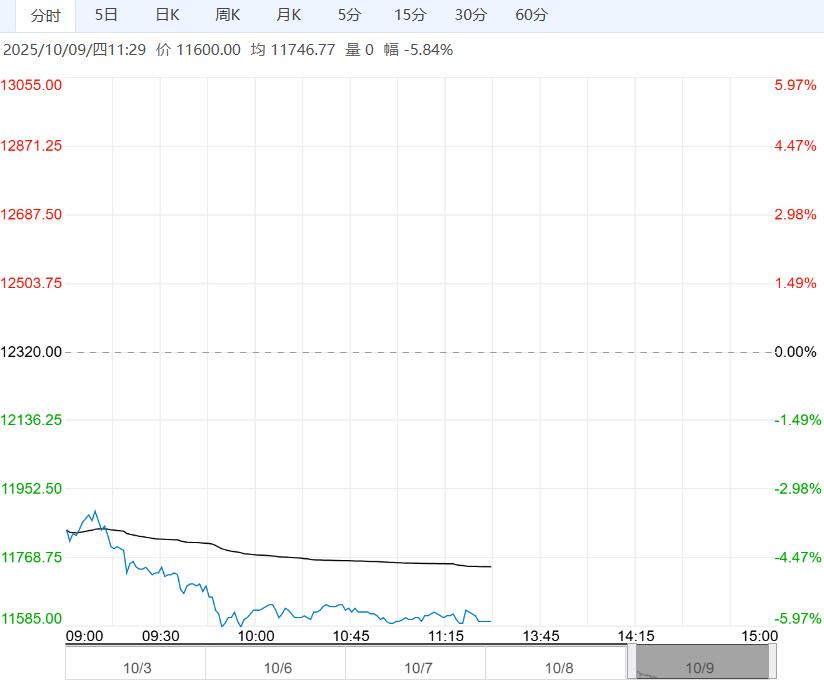

传统旺季下终端订单并不理想,需求端表现不温不火,PTA装置计划内减停,假期期间国际原油偏弱,预期上端PX疲软整理,但PTA加工费处于低位,整体估值偏低。

假期期间原油偏弱,PTA装置计划内减停,下游聚酯需求近强远弱,PTA供需结构性矛盾逐步凸显,预计节后PTA弱势整理为主。

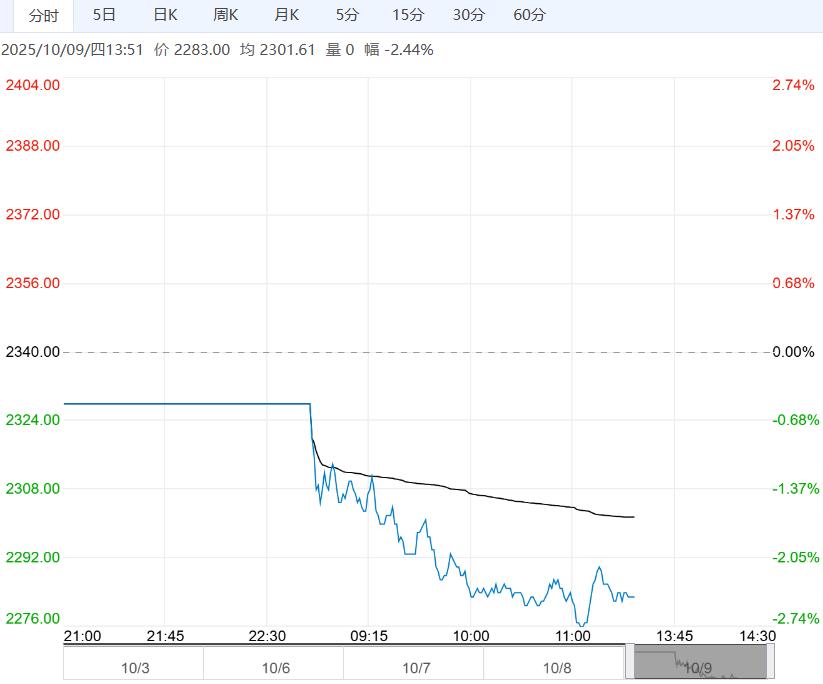

9月30日,双节降至,避险情绪主导下PTA现货震荡整理,基差变化不大;PTA现货价格-45在4545元/吨,现货基差+5在2601-55;10月主港成交在01贴水55-58附近。

加工费方面,PX收在808.67美元/吨,PTA现货加工费至207.04元/吨。

9月30日,PTA产能利用率较29日持平至77.49%,聚酯产能利用率86.54%,较29日持平。

截至9月25日江浙地区化纤织造综合开工率为63.12%,较上期数据上涨0.93%。终端织造订单天数平均水平15.42天,较上周+1.00天。

临近国庆假期,部分企业计划安排停工放假,基本天数在为5–7天,少数高达10天左右,具体生产节奏将视假期前后订单实际成交情况而定。节前织造负荷回升缓和月中旺季降负带动的负反馈,但关税以及新单存补,整体需求不及往年。

总结来看:传统旺季下终端订单并不理想,需求端表现不温不火,PTA装置计划内减停,假期期间国际原油偏弱,预期上端PX疲软整理,但PTA加工费处于低位,整体估值偏低。

策略:原油偏弱,PTA装置计划内减停,预期PX疲软整理,下游聚酯需求不温不火,供需结构性矛盾逐步凸显,预计节后PTA跟随成本弱势整理,但低估值下方有支撑。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多