河南部分产区降雨量有所减少,前期因阴雨积压的油料米及品质一般的商品米将陆续上市,潜在供应压力存在集中释放的可能,可能拖累整体市场氛围。

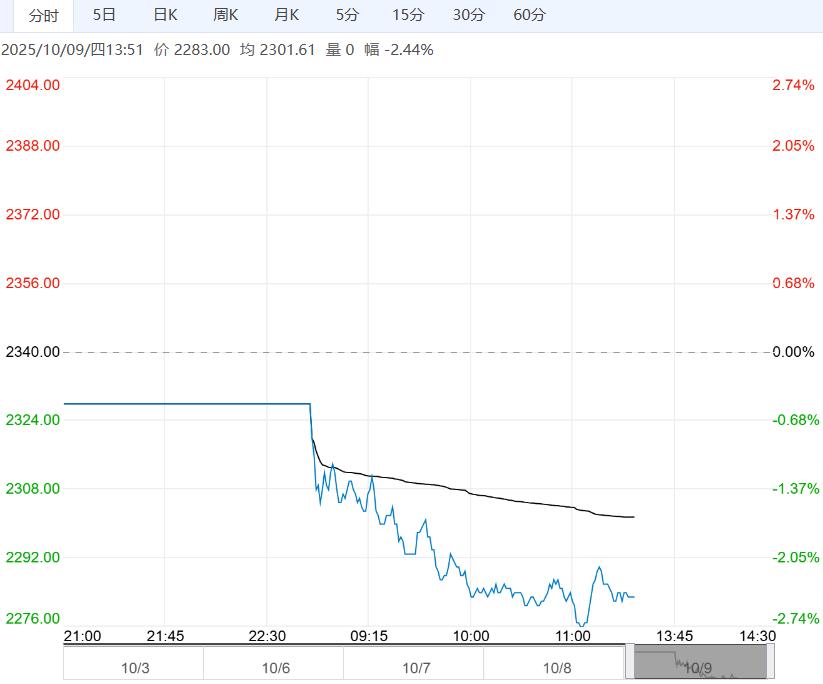

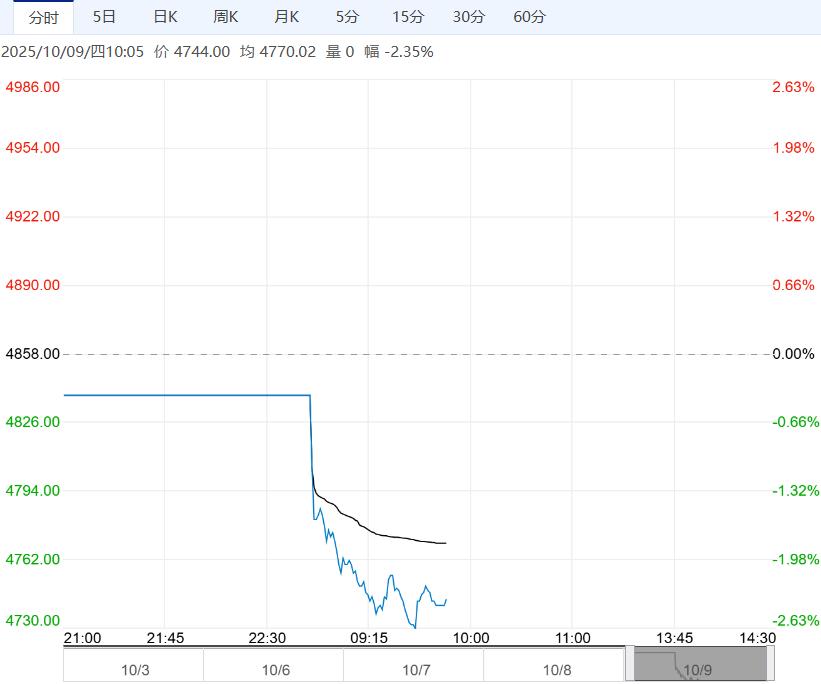

【棕榈油】:节日期间马棕重返4500上方,节后连棕将跟盘上涨

节日期间BMD毛棕大幅上涨,CBOT豆系小幅反弹。

产地,机构预期9月马棕产量降2-4%,出口增7-10%,月末库存降2-3%。1-8月印尼毛棕及精棕出口1620万吨,同期增13.56%。巴西大豆播种9%左右。

国内,节前备货,豆棕油库存止增,菜油去库进度加快;节日期间,油脂现货成交清淡;节后随着油厂陆续开机压榨,预计豆油供应增加。

策略,美豆收割持续推进,巴西大豆播种进度较快,不过截止9月1日美豆旧作库存同比降8%且豆油生柴消费继续增加,加之总统访华意向提振市场情绪,CBOT豆油较节前反弹,CBOT大豆在1000整数关口获得支撑。

9月马棕产量下滑、出口需求强劲,机构预计月末库存将录得近7个月首次下滑;且此前价格回落,中印逢低补货,马棕出口或维持较好势头,供需形式好转。

印尼1-8月棕榈油出口量同比大增,B40推进良好,政府重申2026年强制实施B50并已完成实验室测验;需求强劲下印尼棕榈油库存持续低位,印度9月进口棕榈油83.3万吨,绝对量仍偏高,后续关注印度植物油进口税调整情况。

整体看,产地支撑较强,BMD毛棕重返4500上方。

操作上,豆系产地相对平淡,马棕累库节奏放缓、印尼棕榈油需求强劲,节日期间马棕涨约4%并逼近前高,预计节后国内油脂将跟盘上涨。棕榈油前期剩余多单及节前低点新建多单继续持有。

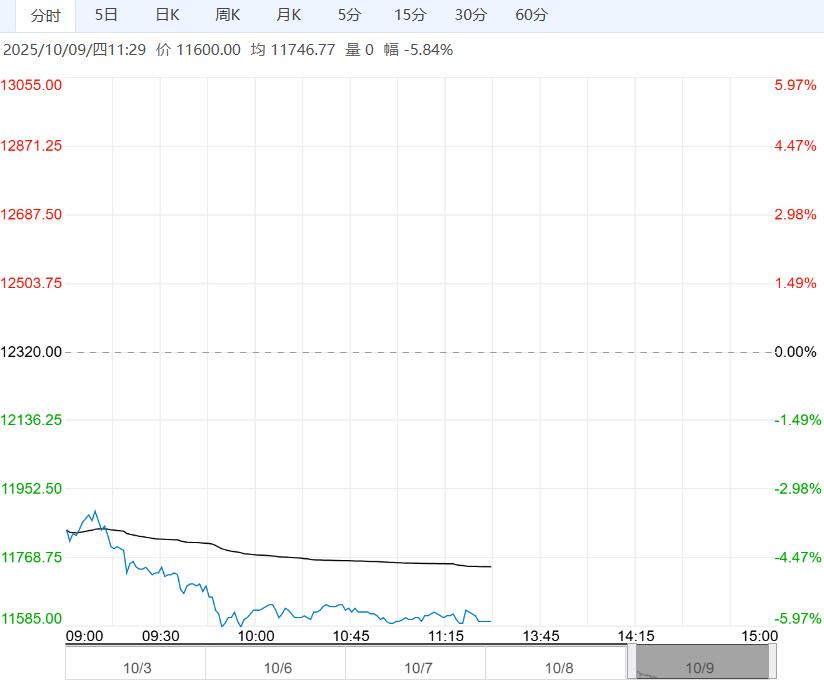

【花生】:新花生收获面积扩大,期货或持续偏弱

河南部分产区降雨量有所减少,前期因阴雨积压的油料米及品质一般的商品米将陆续上市,潜在供应压力存在集中释放的可能,可能拖累整体市场氛围。

东北产区花生单产可观,随着收获区域的继续扩大,供给预计维持宽松局面。

油厂方面,近期新米因质量问题,且终端消费疲软,大部分油厂仍以观望为主,部分油厂少量收购。

整体来看,供给压力将持续释放、需求承接有限且油厂收购谨慎的背景下,花生价格短期内仍面临下行压力,尤其对于水分偏高、品质欠佳的中低端货源,议价空间及价格下行风险更为显著。

策略:期货方面,花生期货或将维持震荡偏弱,继续下行探底概率增大,建议观望为主。

下一篇>已是最后一篇