国内供应端,当前棉花商业库存持续消耗,且进口棉花偏少,目前部分地区新棉采收开启,但上市量有限,而下游需求有所好转,但整体仍显疲软。

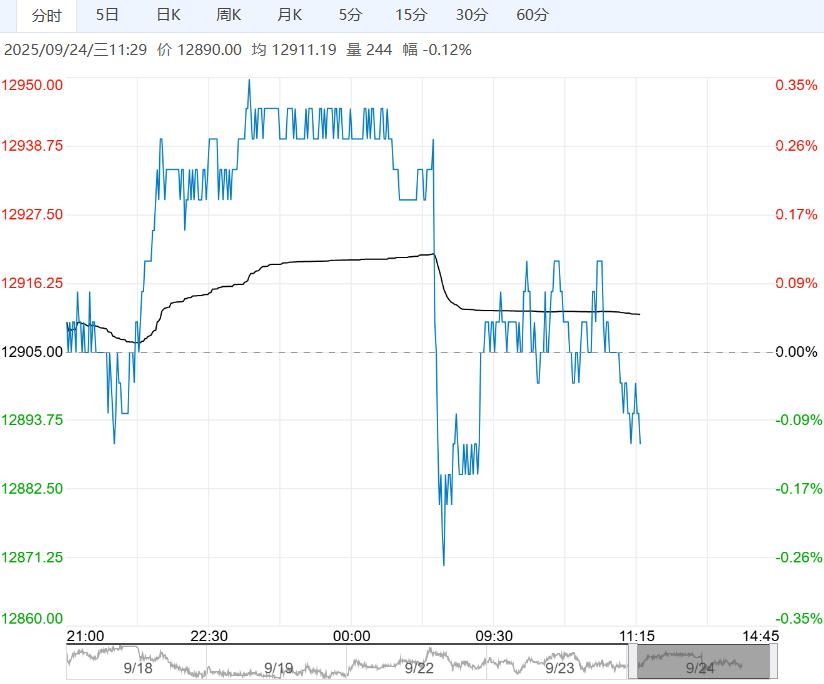

【棕榈油】:短期市场继续消化阿根廷取消豆系出口税影响

产地,9月前20日马棕产量降8%,同期出口增8-9%。美豆优良率61%,收割进度9%;巴西大豆播种进度0.9%。

国内,豆油现货日成交一般;棕榈油逢低补库,国内新增3条棕榈油买船;三大油脂库存周比均降。

策略,北美开始收获,南美播种拉开序幕,美豆压榨需求强劲但出口未见好转,且阿根廷取消豆系出口税进一步冲击美豆出口市场,CBOT豆油及CBOT大豆均大幅下挫。

9月前20日马棕产量降8%,同期出口增幅扩大至8-9%,其中印度进口较上月同期增加9%;且随着价格回落,中印逢低补货。

整体看,9月马棕供需形势转好,尽管外围扰动不利,BMD毛棕跌势仍小于美盘及国内盘面,加菜籽买船持续偏低,菜油降库速度加快。

操作上, 马来供需好转,国内油脂库存止增,不过阿根廷出口税取消中短期施压全球油脂油料市场,豆棕油盘中跌破震荡区间下沿,而受供应趋紧支撑菜油跌势小于豆棕油;短期市场继续消化阿根廷取消出口税影响,棕榈油剩余多单继续谨慎持有。

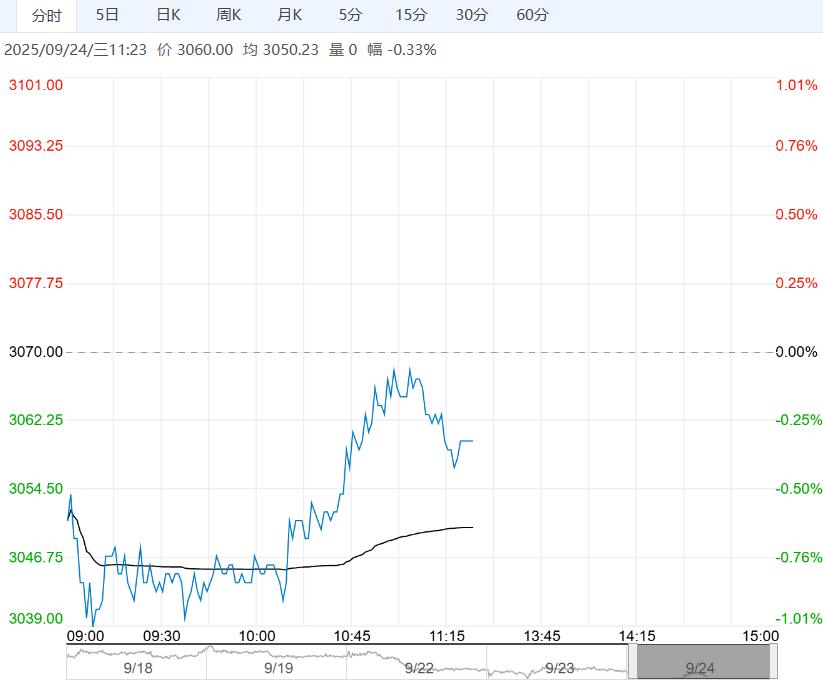

【棉花】:外围市场支撑美棉偏强,郑棉震荡偏弱

国外,近期美棉产区降雨较少,截至9月21日美棉优良率大幅降至47%,同时美棉收割录得12%,持平往年均值;而截至9月11日美棉出口净销售20.5万包环比增加,另外受美原油及美国谷物表现偏强影响,美棉震荡走高。

国内供应端,当前棉花商业库存持续消耗,且进口棉花偏少,目前部分地区新棉采收开启,但上市量有限,而下游需求有所好转,但整体仍显疲软。

中国棉协显示今年国内棉花产量继续增加至721.6万吨,创2013年以来新高。

策略:外围支撑美棉走强。国内棉花库存仍在持续消耗,对棉价提供支撑;不过新棉逐步开启收获,且当前下游需求仍显偏弱,压制短期郑棉走低,同时中长期在丰产压力下郑棉将表现偏弱。

操作上,单边逢高空01,套利推荐1-5反套。

<上一篇 花生各环节库存偏空 预计豆粕短期震荡偏弱

下一篇>已是最后一篇