现货市场随着近期价格下调成交有所改善,但持续性及成交量相对有限。基本面来看短期变化不大,尿素负荷、日产延续高位运行,加之后续新增产能释放压力,供给端依然宽松。

【行情复盘】

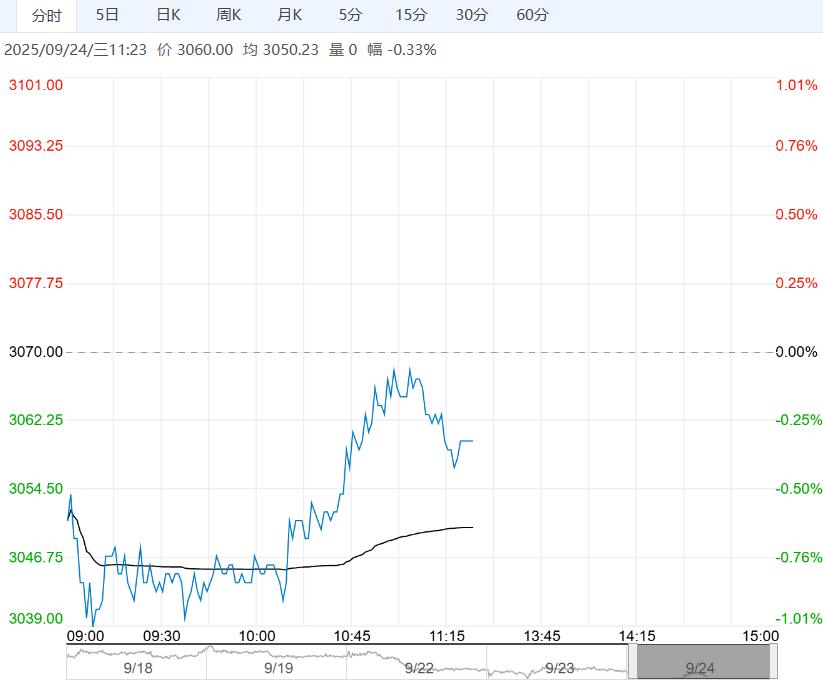

期货市场来看,现阶段尿素主力期价窄幅调整,日内价格承压均线低位波动。现货市场来看,据隆众数据信息显示,山东地区小颗粒主流出厂成交约1560-1620元/吨。临沂市场一手贸易商出货参考价格1610-1620元/吨附近,菏泽市场参考价格1600元/吨附近。

【基差价差】

基差方面,山东01合约基差约-48元/吨,河北01合约基差约-8元/吨,基差环比继续走弱。价差方面,UR11&01价差约-25元/吨, UR01&05价差约-55元/吨,环比窄幅调整。

【仓单变化】

从仓单情况来看,根据郑商所公布数据显示,截止目前尿素仓单量约7535张,环比上期持平。现阶段仓单分布在云图控股和中农控股。

【重要资讯】

据隆众资讯及市场信息显示,主流区域尿素出厂价格陆续松动,低端1550-1560元/吨有适量的新单成交。装置方面,章丘日月、兰花田悦计划近期恢复,九江二期近期将投产。目前尿素行业日产约20.18万吨,尿素产能利用率86.24%。复合肥市场来看,北方秋季小麦肥走货逐步进入扫尾阶段,但受近期阴雨天气影响,到货进度偏慢,部分地区尚有20-30%缺口。企业秋季肥降库走货为主,部分一单一议明显。

【交易策略】

现阶段尿素盘面窄幅调整,价格反弹动能不足。现货市场随着近期价格下调成交有所改善,但持续性及成交量相对有限。基本面来看短期变化不大,尿素负荷、日产延续高位运行,加之后续新增产能释放压力,供给端依然宽松。需求端节前适度补货,但采购较为分散。弱现实导致产业库存持续攀升进而对盘面形成利空拖累。短期来看预估尿素市场或延续弱势震荡调整概率较大。价差方面,UR01&05价差反套谨慎参与。期权方面,节前暂离场等待为宜。

(来源:海证期货)

下一篇>已是最后一篇

相关阅读

港口库存居高不下 甲醇短期或维持偏弱走势

11月11日午盘,甲醇主力合约弱势下行,目前盘内...[详情]

郑州商品交易所:关于调整棉花期货替代交割品升贴水的公告

经研究决定,现对棉花期货替代交割品升贴水调整公告如下(见下表),自2026/27年度生产...