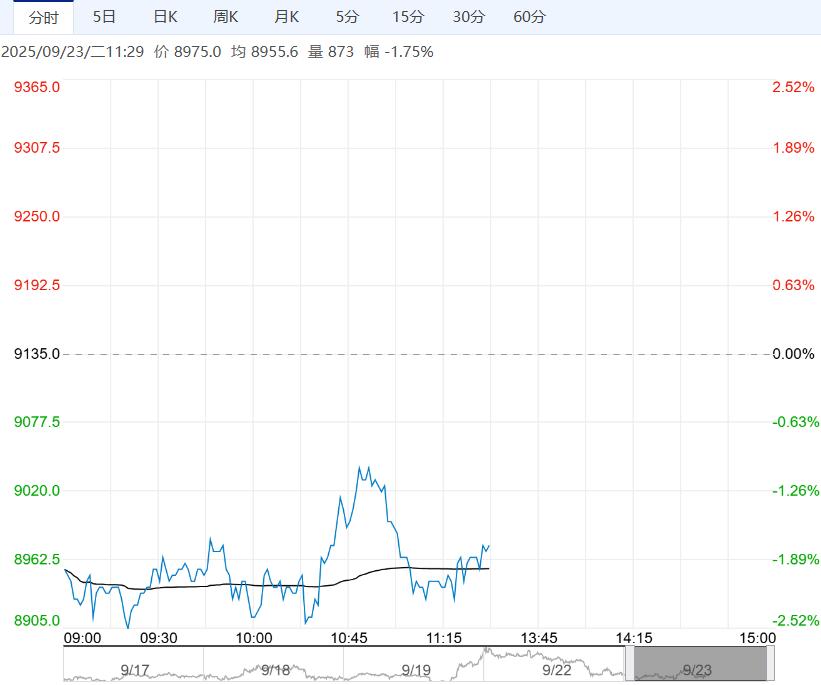

铁矿石供需格局迎来变化,钢厂生产平稳,矿石终端消耗维持高位,需求表现尚可,给予矿价支撑,但下游钢市矛盾在累积,且补库利好趋弱,需求韧性将转弱。

【铁矿石】(I)

日内观点:震荡偏强 中期观点:震荡

参考观点:关注MA10一线支撑

核心逻辑:铁矿石供需格局迎来变化,钢厂生产平稳,矿石终端消耗维持高位,需求表现尚可,给予矿价支撑,但下游钢市矛盾在累积,且补库利好趋弱,需求韧性将转弱。

与此同时,国内港口到货大幅增加,海外矿商发运则是高位回落,海外供应依旧偏高,叠加内矿供应也在恢复,供应压力有所增加。

目前来看,矿石需求表现尚可,支撑矿价高位运行,但需求利好趋弱,供应压力增加,基本面预期走弱,叠加估值相对偏高,节前走势谨慎乐观,谨防产业矛盾激化。

【沪胶】(RU)

日内观点:震荡偏弱 中期观点:震荡

参考观点:偏弱运行

核心逻辑:近日美联储如期降息25个基点,符合市场预期,不过点阵图显示2025年四季度仍有两次降息,2026年则仅有一次降息,明显慢于当前市场对三次降息的定价。

随着前期利多预期兑现,叠加胶市处在供应增强状态。

本周一夜盘国内沪胶期货2601合约虽呈现震荡企稳的走势,期价略微收涨0.26%至15600元/吨,不过继续反弹阻力较大,预计本周二国内沪胶期货2601合约或维持震荡偏弱的走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多